ステーブルコインは伝統的な支払いを再構築し、発行の熱潮から統合の勝利へと進化しています。

2026-01-08 17:16:12

執筆:Mario Stefanidis

編纂および整理:BitpushNews

ステーブルコインは、ばらつきはあるものの、疑いなく伝統的な金融分野に浸透しています。

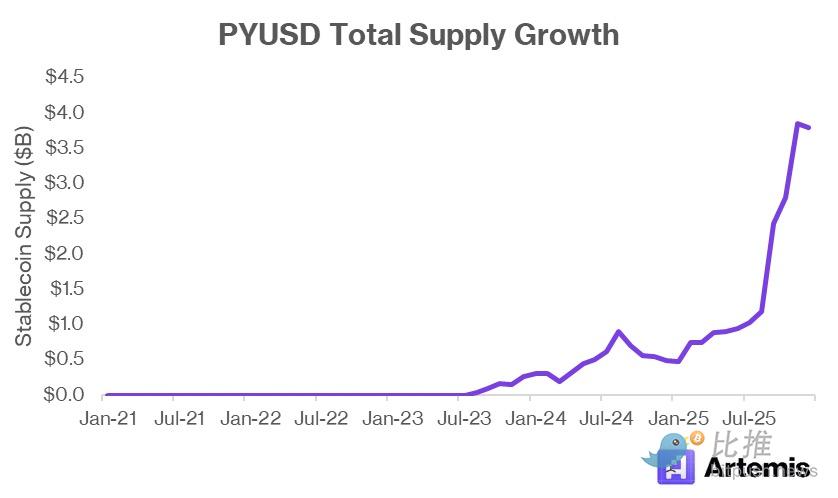

Klarnaは、Stripeが支払いのために構築した第一層ネットワークTempo上でKlarnaUSDを発表しました。PayPalはEthereum上で発行したPYUSDの時価総額が3ヶ月で2倍に増加し、ステーブルコイン市場のシェアが1%を突破し、供給量は40億ドルに迫っています。Stripeは現在、USDCを使用して商人に支払いを行うようになりました。Cash Appは2026年初頭にサービスをビットコインからステーブルコインに拡張し、5800万人のユーザーが法定通貨の残高でステーブルコインをシームレスに送受信できるようにしました。

各社が異なるアプローチを取っているにもかかわらず、彼らは同じトレンドに応じています:ステーブルコインは資金の流動性を極めて簡単にします。

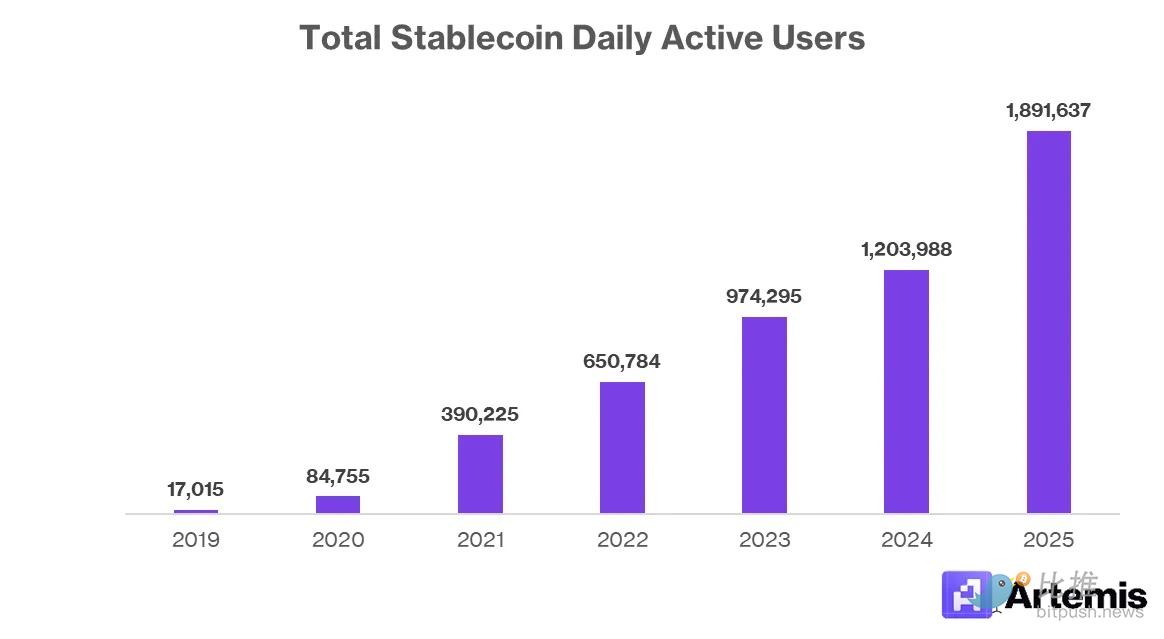

データソース:Artemis Analytics

市場のナarrティブはしばしば「誰もが自分のステーブルコインを発行することになる」と直接飛びつきます。しかし、この結果は合理的ではありません。数十種類の広く使用されるステーブルコインが存在する世界は管理可能ですが、数千種類が存在する場合は混乱に陥ります。ユーザーは、自分のドル(そう、ドル、その支配率は99%以上)を多くのブランドトークンの長尾に分散させたくはありません。それぞれのトークンが独自のチェーン上にあり、異なる流動性、手数料、交換経路を持っています。マーケットメーカーはスプレッドを稼ぎ、クロスチェーンブリッジは手数料を取ります------このような中間業者が「一杯のスープを分け合う」状況こそが、ステーブルコインが解決しようとしている問題です。

フォーチュン500企業は、ステーブルコインが非常に有用であることを認識すべきですが、ステーブルコインを発行することが必ずしも勝利を意味するわけではありません。選ばれた少数の企業は、これを通じて流通チャネルを獲得し、コストを削減し、エコシステムを強化することができるでしょう。しかし、他の多くの企業は、運営負担を負う一方で明確なリターンを得られない可能性があります。

真の競争優位性は、ステーブルコインを「支払いのレール」として製品に組み込む方法にあります。単にトークンに自社ブランドのラベルを貼るだけではありません。

ステーブルコインが伝統的金融で好まれる理由

ステーブルコインは、伝統的な企業がレガシーな支払い経路では解決できなかった具体的な運営上の問題を解決します。これらの利点は理解しやすいです:決済コストが低く、資金が迅速に到着し、国境を越えたカバレッジが広く、中間業者が少ない。あるプラットフォームが毎日数百万件の取引を処理し、年間取引総額(TPV)が数十億または数兆ドルに達する場合、小さな改善が顕著な経済的利益をもたらします。

1. より低い決済コスト

ほとんどの消費者プラットフォームはカード支払いを受け入れ、各取引に対して交換手数料を支払います。アメリカでは、これらの手数料は取引額の約1%-3%を占め、さらに三大カード組織(アメリカン・エキスプレス、Visa、マスターカード)は各取引に対して約0.10-0.60ドルの固定取引手数料を課します。支払いがチェーン上に留まる場合、ステーブルコインの決済はこれらの手数料を数セントにまで削減できます。取引量が多く、利益率が低い企業にとって、これは非常に魅力的なレバレッジです。注意すべきは、彼らがステーブルコインでカード支払いを完全に置き換える必要はなく、一部の取引量をカバーするだけでコスト削減を実現できるということです。

データソース:A16z Crypto

一部の企業は、Stripeのようなサービスプロバイダーと提携して、米ドルで決済されるステーブルコインを受け入れることを選択しています。これは必須のステップではありませんが、ほとんどの企業はゼロのボラティリティと即時の法定通貨の到着を望んでいます。商人は通常、ドルが自分の銀行口座に入ることを望んでおり、暗号の保管、プライベートキーの管理、または調整の問題を処理したくありません。たとえStripeが1.5%の変動手数料を課しても、それはクレジットカードの代替案よりも大幅に低いです。

大企業は最初にステーブルコイン処理ソリューションと提携し、その後、資本支出を投資して固定インフラを構築するかどうかを検討する可能性があります。最終的には、ほぼすべての経済的利益を保持したい中小企業にとって、このトレードオフも合理的になるでしょう。

2. グローバルな到達性

ステーブルコインは国境を越えて流動することができ、各国の銀行と交渉する必要がありません。この利点は、消費者アプリケーション、市場プラットフォーム、ギグプラットフォーム、送金製品にとって魅力的です。ステーブルコインは、まだ金融関係を築いていない市場のユーザーにアクセスできるようにします。

クレジットカードのエンドユーザーの外国為替(FX)手数料は、通常、各取引の追加で1%-3%です。このような手数料を課さないカードを使用しない限り、ステーブルコインは国境を越えた手数料を課しません。なぜなら、その支払い層は国境を認識しないからです。ニューヨークのウォレットから送信されたUSDCがヨーロッパに到達する方法は、現地送信とまったく同じです。

ヨーロッパの商人にとって、唯一の追加ステップは、受け取ったドル建て資産をどのように処理するかを決定することです。彼らが銀行口座にユーロを受け取りたい場合、交換を行う必要があります。彼らがバランスシートにドルを保持したい場合、交換は不要であり、Coinbaseなどの取引所に残高を置いておくことで利益を得ることも可能です。

3. 即時決済

ステーブルコインは数分以内、通常は数秒で決済され、従来の支払い送金は数日かかることがあります。さらに、前者は7×24時間稼働し、銀行の休日、締切、その他の伝統的な銀行システムに固有の障害に制約されません。ステーブルコインはこれらの制約を排除し、高頻度の支払いを処理したり、厳しい運転資金サイクルを管理したりする企業の運営摩擦を大幅に減少させることができます。

伝統的企業はステーブルコインをどのように扱うべきか

ステーブルコインは機会を生み出すだけでなく、プレッシャーももたらします。一部の企業はそれを利用して製品のカバレッジを拡大したりコストを削減したりできますが、他の企業はユーザーがより安価または迅速な経路に移行するリスクに直面する可能性があります。正しい戦略は、企業の収益モデル、地理的分布、およびレガシーな支払いインフラへの依存度によって異なります。

一部の企業は、ステーブルコインの経路を追加することで利益を得ています。なぜなら、それがコア製品を強化するからです。すでに国境を越えたユーザーにサービスを提供しているプラットフォームは、資金をより迅速に決済でき、地元の銀行との関係を築く摩擦を回避できます。彼らが数百万件の取引を処理している場合、支払いがチェーン上に留まると決済コストを削減できます。

多くの大規模プラットフォームの取引利益率は非常に薄いです。もしステーブルコインがプラットフォームが1-3ベーシスポイントのコストを回避できるようにするなら、節約される金額は非常に大きくなります。1兆ドルの年間取引総額で、1ベーシスポイントのコスト削減は1億ドルの価値があります。攻勢をかける企業には、PayPal、Stripe、Cash Appのようなフィンテックネイティブで資本集約度の低い支払い経路が含まれます。

他の企業がステーブルコインを採用するのは、競合他社がそれを利用して自社のビジネスモデルの一部を回避する可能性があるからです。たとえば、銀行や保管機関はステーブルコインのリスクに直面しており、ステーブルコインは伝統的な預金からシェアを奪う可能性があり、低コストの資金源を失うことになります。トークン化された預金を発行したり、保管サービスを提供したりすることで、彼らは新規参入者に対する初期の防御線を提供することができます。

ステーブルコインはまた、国境を越えた送金コストを削減するため、送金ビジネスにリスクをもたらします。防御的な採用は、既存の収益が侵食されるのを防ぐことに関するものであり、成長ではありません。防御的な陣営にいる企業は多様で、交換手数料を徴収し決済サービスを提供するVisaやマスターカードから、送金の最前線にいるWestern UnionやMoneyGram、低コストの預金に依存するさまざまな規模の銀行まで含まれます。

支払い分野において攻勢でも守勢でも、ステーブルコインの採用が遅すぎると生存の脅威となることを考慮すると、フォーチュン500企業が直面する問題は、自社のステーブルコインを発行するべきか、既存のトークンを統合するべきか、どちらがより意義があるかに移ります。

データソース:Artemis Analytics

すべての企業がステーブルコインを発行することは持続可能な均衡状態ではありません。ユーザーは、ステーブルコインの体験が摩擦のないものであることを望んでいます。もし彼らがウォレットの中で数十種類のブランドトークンを選ばなければならない場合、たとえそれらがすべて同じ通貨であっても、法定通貨を好む可能性があります。

供給の軌跡

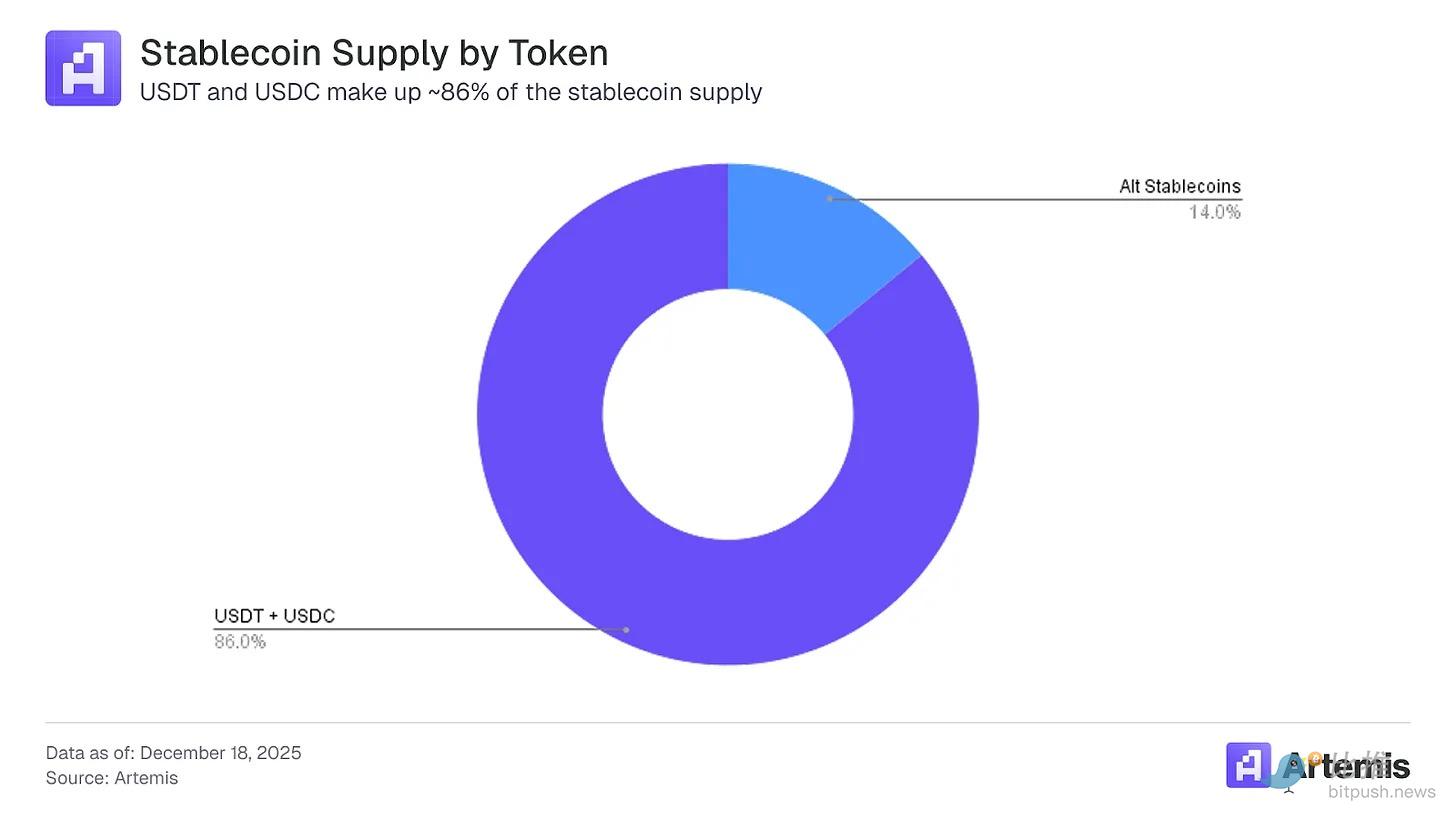

企業は、深い流動性と広範な受け入れを維持できるステーブルコインはごく一部であると仮定すべきです。しかし、これは「勝者総取り」の業界ではありません。たとえば、TetherのUSDTは初の法定通貨に裏付けられたステーブルコインで、2014年10月にビットコインのOmni Layer上で初めて登場しました。Circleが2018年に発表したUSDCを含む競合が現れたにもかかわらず、そのステーブルコインにおける支配的地位は2024年初頭に71%以上に達しました。

2025年12月時点で、USDTは総ステーブルコイン供給量の60%を占め、2位のUSDCは26%を占めています。これは、他の代替品が約3100億ドルの総額の14%(約430億ドル)を制御していることを意味します。数兆ドルの株式や固定収益市場と比較すると少ないように思えますが、ステーブルコインの総供給量は2021年1月の269億ドルから11.5倍に増加し、過去5年間の年平均成長率は63%に達しています。

より穏やかな40%の年成長率で計算しても、2030年までにステーブルコインの供給量は約1.6兆ドルに達し、現在の価値の5倍以上になります。2025年は、この分野にとって重要な年であり、GENIUS法案による明確な規制の明確性と、明確なユースケースによる大規模な機関採用が期待されます。

その時、USDTとUSDCの合計支配的地位も低下する可能性があります。現在の四半期ごとの50ベーシスポイントの支配的地位の低下速度に従えば、2030年までに他のステーブルコインがこの分野の25%のシェアを占める可能性があり、私たちの供給予測に基づくと約4000億ドルになります。これはかなりの数字ですが、明らかに数十のTetherやUSDC規模のトークンを支えるには不十分です。

明確な製品市場の適合性が存在する場合、採用は迅速に進む可能性があり、より広範なステーブルコイン供給の成長の追い風を受け、既存の支配者からシェアを奪うことができます。そうでなければ、新たに発行されたステーブルコインは、供給量が少なく、成長ストーリーが不明確なステーブルコインの「大混乱」に埋もれてしまうかもしれません。

Artemisが現在追跡している90種類のステーブルコインの中で、供給量が10億ドルを超えるのはわずか10種類であることに注意してください。

企業のケーススタディ

ステーブルコインを試みる企業は、単一のシナリオに従っているわけではありません。各企業は自社のビジネスの痛点に応じて反応しており、これらの違いは類似点よりも重要です。

PayPal:新しい経路をテストしながらコアビジネスを守る

PYUSDはまず防御的な製品であり、次に成長製品です。PayPalのコアビジネスは依然としてカードと銀行振込に基づいており、これが大部分の収益源です。ブランド化されたチェックアウトや国境を越えた取引の料金は明らかに高いです。

ステーブルコインは、より安価な決済とより迅速な国境を越えた流動性を提供することで、このスタックに脅威を与えています。PYUSDは、PayPalがこの変化に参加できるようにし、ユーザー関係のコントロールを失うことはありません。2025年第3四半期までに、同社は4.38億のアクティブアカウントを報告しています------これは過去12ヶ月間にプラットフォームで取引を行ったユーザーとして定義されています。

PayPalはすでにユーザー残高を保持し、コンプライアンスを管理し、クローズドループエコシステムを運営しています。ステーブルコインを発行することは、この構造に自然に合致します。課題は採用であり、PYUSDはすでにより深い流動性と広範な受け入れを持つUSDCやUSDTと競争しています。PayPalの強みは流通にあり、価格ではありません。PYUSDは、PayPalがそれをPayPalやVenmoのワークフローに組み込むことができる場合にのみ有効です。

データソース:Artemis Analytics

PYUSDはVenmoに似ており、どちらもPayPalの成長の手段ですが、直接的な収益生成者ではありません。2025年には、Venmoは約17億ドルの収益を生み出し、母会社の総収益の約5%を占める見込みです。しかし、同社はVenmoデビットカードや「Venmoで支払う」製品を通じて収益化を成功させています。

PYUSDは現在、ユーザーがPayPalまたはVenmoのウォレットでこのステーブルコインを保持するために3.7%の年利報酬率を提供しており、これはPayPalが米国債を供給量の担保として保持している観点から見ると、最大で損益分岐点に過ぎません。真の機会は資金の流れから来ており、滞留資金からではありません。もしPYUSDがPayPalの外部経路への依存を減少させ、特定の取引の決済コストを削減し、ユーザーをエコシステム内に留めることができれば、PayPalは純粋な受益者となるでしょう。

さらに、PYUSDは防御的な経済をサポートします。USDCのようなオープンステーブルコインの「脱媒」は現実のリスクであり、自社のステーブルコインを提供することで、PayPalはそのサービスが必ず支払う必要がある外部層に変わる可能性を低下させます。

Klarna:支払いの摩擦を減少させる

Klarnaのステーブルコインへの関心は、コントロールとコストにあります。「先に買って後で払う」提供者として、Klarnaは商人、消費者、カードネットワークの間に位置しています。取引の両端で交換手数料と処理手数料を支払います。ステーブルコインは、これらのコストを圧縮し、決済を簡素化する方法を提供します。

Klarnaは消費者に短期および長期の購入資金を提供します。数ヶ月の支払い計画に対して、Klarnaは通常、取引ごとに3-6%の手数料に加えて約0.30ドルを請求します。これは同社の最大の収益源であり、支払いを処理し、信用リスクを負い、商人の売上を増加させるための補償です。Klarnaはまた、6、12、24ヶ月の長期分割払いを提供しており、消費者に請求する利息はクレジットカードに似ています。

この2つのケースにおいて、Klarnaの焦点は支払いネットワークになることではなく、内部資金の流れを管理することにあります。Klarnaが商人とより迅速かつ安価に決済できるようになれば、利益率を向上させ、商人との関係を強化できます。

リスクは断片化です------Klarnaブランドのトークンがそのプラットフォーム外で広く受け入れられない限り、ユーザーがそのトークン残高を長期間保持することはKlarnaにとって利益になりません。簡単に言えば、Klarnaにとってステーブルコインはツールであり、製品ではありません。

Stripe:決済層を構築し、トークンを発行しない

Stripeのアプローチは、最も規律のあるものと言えます。彼らはステーブルコインを発行することを選択せず、既存のステーブルコインを使用して支払いと受け取りを実現することに集中しています。この違いは重要です。なぜなら、Stripeは流動性を獲得する必要はなく、資金の流れを獲得する必要があるからです。

Stripeの年間取引総額は2024年に前年比38%増加し、1.4兆ドルに達します。このペースで進めば、設立から10年以上遅れているにもかかわらず、このプラットフォームはPayPalの1.8兆ドルの年間取引総額を超える可能性があります。同社が最近報告した1067億ドルの評価額は、この成長を反映しています。

同社のステーブルコイン支払いへのサポートは、明確な顧客の需要を反映しています。商人はより迅速な決済、銀行の制限の少なさ、そしてグローバルなカバレッジを望んでいます。ステーブルコインはこれらの問題を解決します。USDCなどの資産をサポートすることで、Stripeは商人に別の残高を管理させたり、発行者リスクを負わせたりすることなく、製品を改善しました。

今年初めに11億ドルでBridge Networkを買収したことは、この戦略を強化しました。Bridgeは、入出金チャネル、コンプライアンスツール、グローバル決済経路を含むステーブルコインネイティブの支払いインフラに焦点を当てています。StripeがBridgeを買収したのは、トークンを発行するためではなく、パイプラインを内製化するためです。この動きにより、Stripeはそのステーブルコイン戦略に対するコントロールを強化し、既存の商人のワークフローの統合を改善しました。

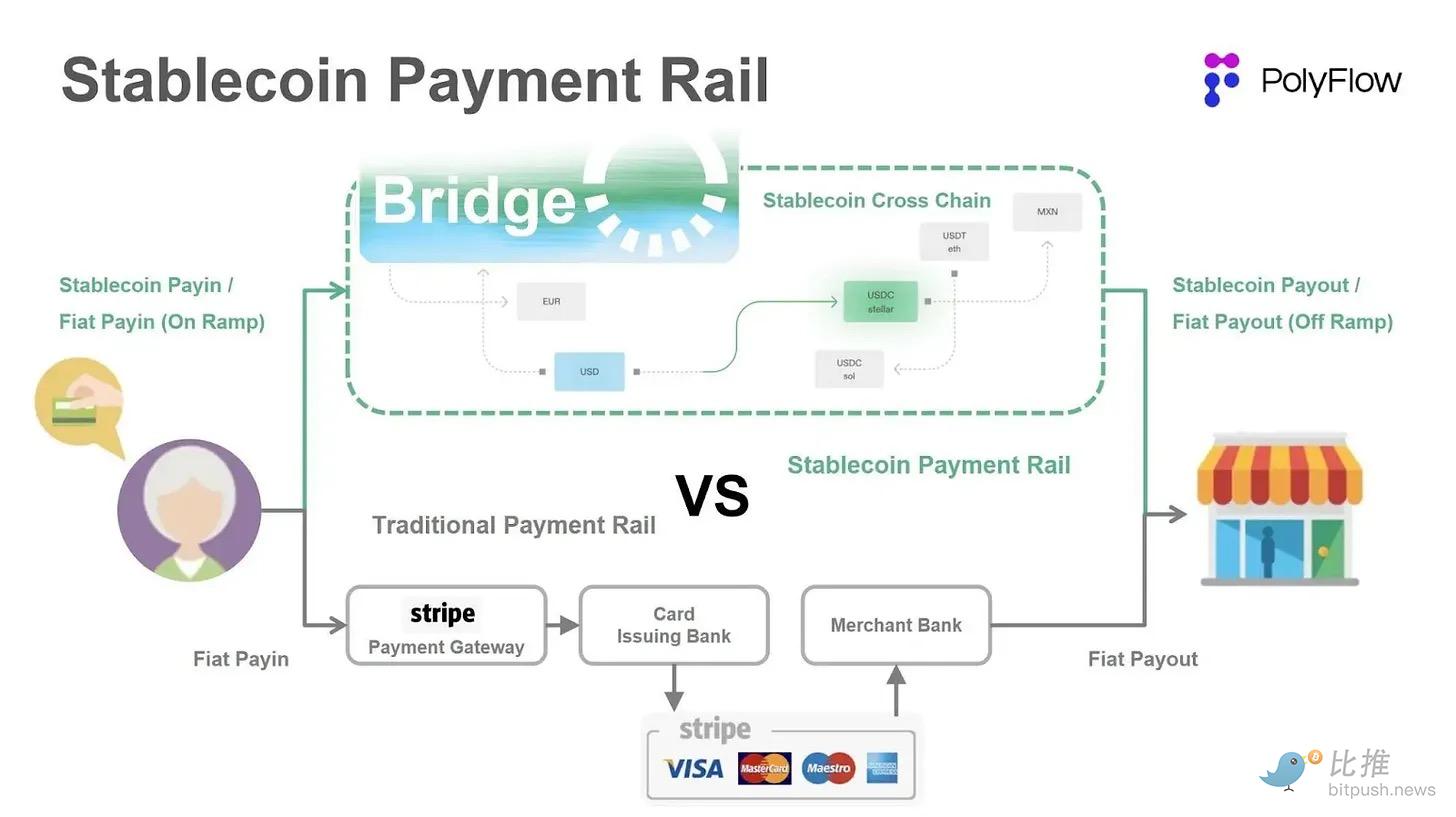

データソース:PolyFlow

Stripeはステーブルコインのインターフェースとして勝利します。その戦略は、数兆ドルの取引を処理し、二桁の年成長率を維持するという市場地位を反映しています。どのトークンが支配的であっても、Stripeは中立を保ち、取引量に応じて手数料を徴収します。基盤となるステーブルコインの取引コストが非常に低いため、Stripeがこの新しい市場で徴収できる固定手数料は、利益を増加させることになります。

商人の痛点:シンプルさが正義

商人がステーブルコインに注目する理由は簡単です:受け取りコストが高く、これらのコストは明らかです。

2024年、アメリカの商人は顧客から11.9兆ドルの支払いを受け入れるために、1872億ドルの処理手数料を支払いました。多くの中小企業にとって、これらの手数料は人件費や家賃に次ぐ第三の運営支出です。ステーブルコインは、特定のユースケースでこの負担を軽減するための実行可能な手段を提供します。

より低い手数料に加えて、ステーブルコインは予測可能な決済と迅速な資金の到着を提供します。チェーン上の取引は最終性を提供し、クレジットカードや従来の支払い処理ソリューションでは返金や紛争が発生する可能性があります。商人は暗号通貨を保持したり、ウォレットを管理したりしたくないため、初期の試行は「ステーブルコインが入って、ドルが出る」という形に見えます。

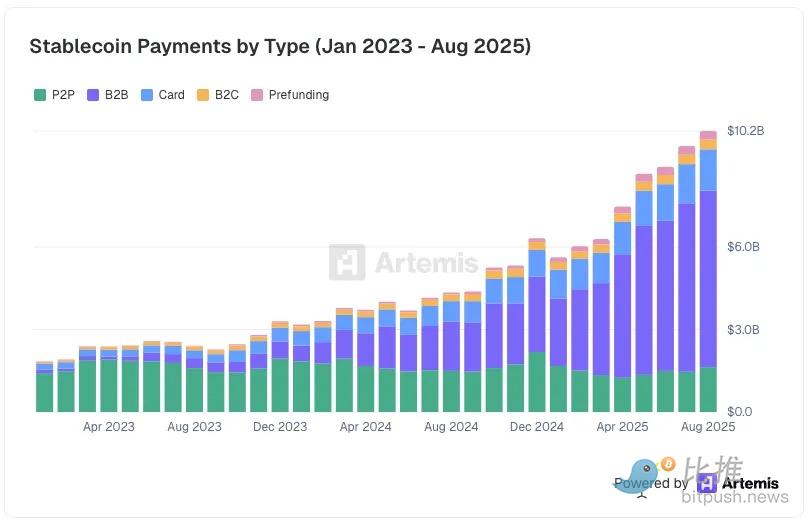

Artemisが2025年8月に実施した最新の調査によると、商人はすでに640億ドルの企業間ステーブルコイン支払いを処理しており、これは2023年12月の処理量の10倍です。

データソース:Artemis Analytics

このダイナミクスは、商人の採用が迅速に集中する理由も説明しています。商人は数十種類のトークンをサポートしたくなく、それぞれ異なる流動性状況、変換コスト、運営特性を持っています。各追加のステーブルコインは、複雑さやマーケットメーカーやクロスチェーンブリッジからの調整の課題をもたらし、初期の価値提案を弱めます。

したがって、商人の採用は明確な製品市場の適合性を持つステーブルコインを好みます。取引を法定通貨よりも容易にする特性を欠くステーブルコインは徐々に消えていくでしょう。商人の観点から見ると、長尾のステーブルコインを受け入れることは、何も受け入れないことと比較して顕著な利点はありません。

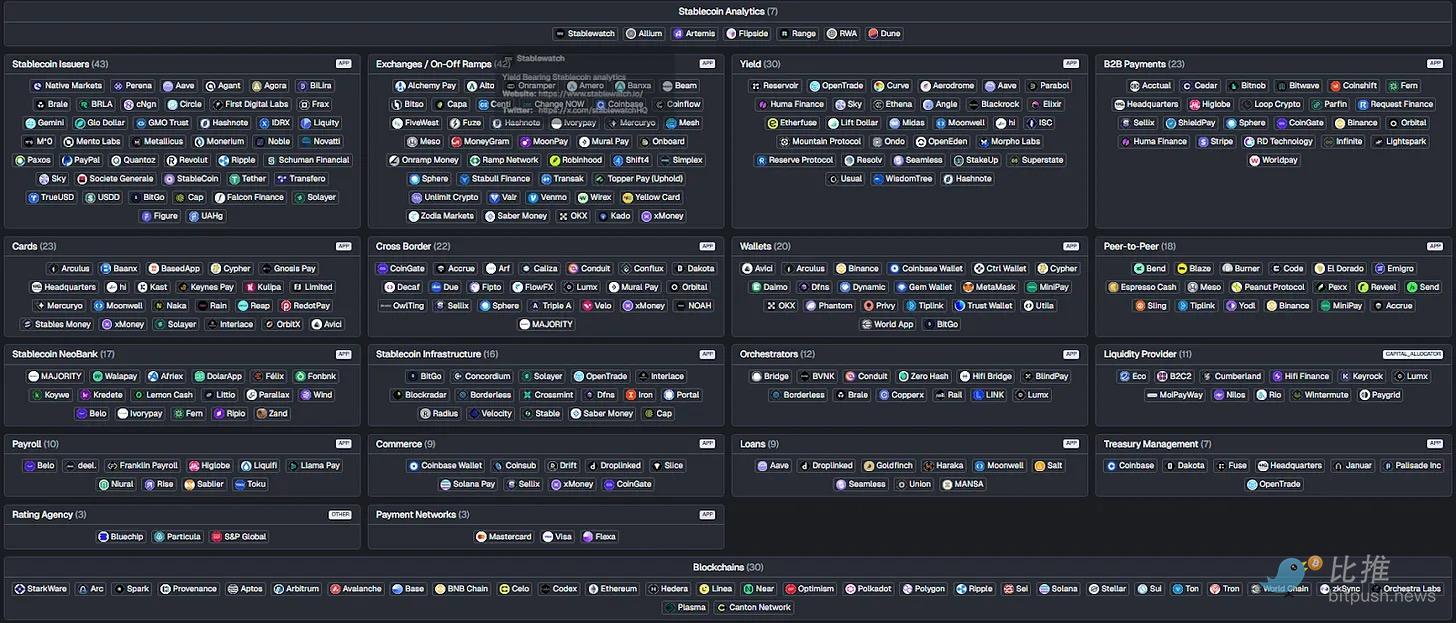

Artemisのステーブルコインマップは、現在の状況がどれほど混乱しているかを示しています。商人は、収入を法定通貨に交換するために、数十の入出金チャネル、ウォレット、インフラプロバイダーに対処することはありません。

データソース:Artemis (stablecoinsmap.com)

データソース:Artemis (stablecoinsmap.com)

商人は、効果的なものを標準化して使用することでこの結果を強化します。処理業者は、顧客が実際に使用する資産のみをサポートすることでこの結果を強化します。時間が経つにつれて、エコシステムは限られた数の、統合コストに見合うトークンの周りに集約されるでしょう。

なぜこれが実際に重要なのか

これらすべてがもたらす影響は、ステーブルコインエコシステムの大部分にとって不安をもたらします:「発行」だけでは持続可能なビジネスモデルではありません。

主要な製品が「私たちはステーブルコインを発行します」という企業は、流動性、流通、使用量が自然に生まれることに賭けています。実際には、トークンが実際の支払いフローに組み込まれたときにのみ、これらの要素が現れます。「あなたが発行すれば、彼らは自ずと来る」という考え方はここでは適用されません。なぜなら、消費者は数百の発行者からの選択肢に直面しているからです。

そのため、AgoraやM0のように発行だけを行う企業は、ビジネスを発行以外に大幅に拡大しない限り、長期的な優位性を説明するのが難しいです。ウォレット、商人、プラットフォーム、または決済経路を制御できない場合、彼らは価値を得ようとしている下流にいます。ユーザーが同じようにUSDCやUSDTを保持できる場合、流動性が別のブランドのドルトークンに分散される理由はありません。

対照的に、流通、資金の流れ、または統合ポイントを制御する企業は、より強力になります。Stripeはステーブルコインを発行せずに利益を得ることができます。なぜなら、彼らは商人の決済の経路に直接位置しており、どのトークンが支配的であっても収益を得ることができるからです。PayPalは、PYUSDの妥当性を証明できます。なぜなら、彼らはウォレット、ユーザー関係、決済体験を持っているからです。Cash Appは、すでに残高を集約し、ユーザー体験を制御しているため、ステーブルコインを統合できます。これらの企業は、使用からレバレッジを得ています。

真の啓示は、あなたがスタックの上流にいる場合、ただの裸のトークンしか持っていないなら、あなたは高度に統合される運命にある市場にいるということです。

ステーブルコインは、革新性ではなく、あなたのアーキテクチャ内の位置に報酬を与えます。

結論

ステーブルコインが変えるのは通貨の流動性の方法であり、通貨の本質ではありません。彼らの価値は、決済摩擦を低減することから生まれ、新しい金融ツールを創出することからではありません。この根本的な違いは、なぜステーブルコインの普及が既存のプラットフォーム内で発生し、並行してではないのかを説明します。企業は、ステーブルコインを利用して既存のビジネスプロセスを最適化しようとしており、自らのビジネスモデルを破壊しようとしているわけではありません。

これも、なぜステーブルコインの発行がデフォルトの選択肢であってはならないのかを説明します。流動性、受け入れ、統合能力はブランドよりもはるかに重要です。持続的な使用シナリオと明確な需要が欠けている場合、新しいトークンは運営負担を増加させ、優位性を生み出すことはありません。ほとんどの企業にとって、既存のステーブルコインを統合することは、自ら発行するよりも拡張性があります------市場は、狭いシナリオにしか適用できない大量のトークンよりも、あらゆる場所で使用できる少数の資産に自然に傾きます。失敗が確定しているステーブルコインを発行する前に、その攻撃的または防御的な戦略的ポジショニングを明確にする必要があります。

商人の行動は、この傾向をさらに強化します。商人は常にシンプルさと信頼性を追求しています。彼らはコストを削減し、複雑さを増加させない支払い方法のみを採用します。既存のワークフローにシームレスに組み込まれるステーブルコインは好まれますが、追加の調整、交換手順、またはウォレット管理を必要とするトークンは淘汰されます。長い目で見れば、エコシステムは明確な製品市場の適合性を持つ少数のステーブルコインを選別していくでしょう。

支払い分野では、シンプルさが普及を決定します。資金の流動性をより便利にするステーブルコインだけが生き残り、その他は最終的に忘れ去られるでしょう。

最新の速報

ChainCatcher

2026-01-13 15:52:00

ChainCatcher

2026-01-13 15:51:58

ChainCatcher

2026-01-13 15:46:00

ChainCatcher

2026-01-13 15:38:09

ChainCatcher

2026-01-13 15:33:46