デジタル資産インフラの争い:ギャップはどこから来るのか

Mar 16, 2026 11:14:39

本報告はTiger Researchによって作成され、金融機関がデジタル資産を採用する際に考慮すべき重要な要件と方法を探ります。

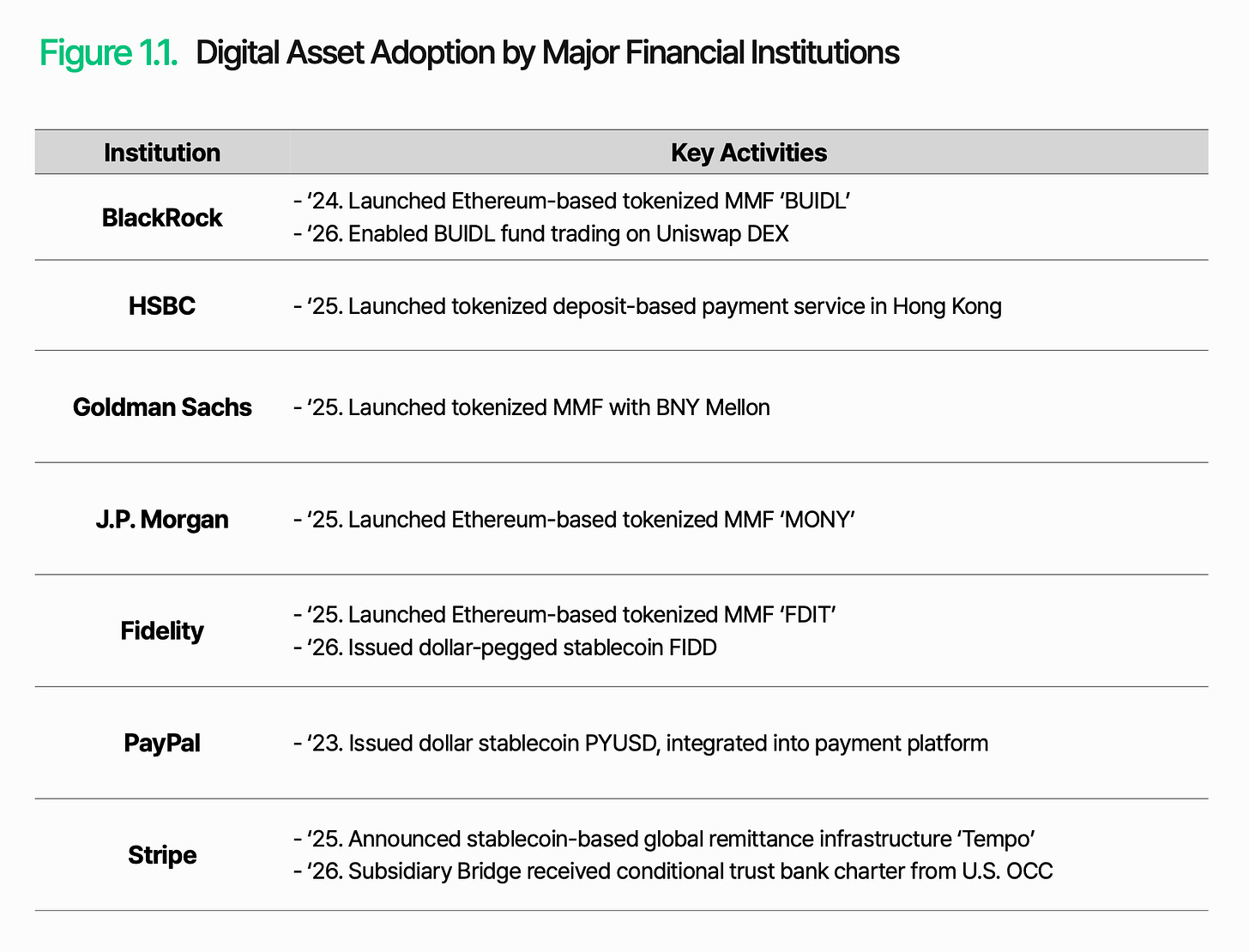

PayPalは米ドルに連動したステーブルコインPYUSDを発行し、自社の決済サービスに統合しました。ブラックロックはトークン化されたマネーマーケットファンドBUIDLを発表し、その資産管理規模は30億ドルを超えました。モルガン・スタンレー、フィデリティ、ゴールドマン・サックスも続々と模倣しています。2、3年前には傍観していたウォール街が、今や市場に直接参入しています。

理由は簡単です:従来の金融システムの構造的非効率。すべての取引に仲介手数料がかかり、決済には数日かかり、市場が休業すると取引も停止します。デジタル資産は根本的にこれを変えます:コストは低く、速度は速く、時間制限はありません。その結果、市場はより柔軟で、拡張性が高くなります。デジタル資産はもはや「なぜ」ではなく、「どのように」の問題です。

しかし、「どのように実現するか」は見た目よりも難しいです。金融業界がオンラインに移行する際の課題は技術ではなく、新しい環境で信頼とコントロールを維持する方法です。この点は同様に当てはまります。発行、保管、送金、決済はすべて、ブロックチェーン上で信頼性を持って機能しなければならず、従来の金融システムや規制体制とも統合されなければなりません。

核心的な課題は明らかです:既存のシステム内でデジタル資産が金融機能を果たす方法です。

1. グローバル金融新秩序

デジタル資産は投機市場から機関主導の市場に変わりました。長い間、機関投資家の立場は保守的でしたが、アメリカを先頭にした規制の加速が彼らの見方を変えています。今や、機関投資家はデジタル資産を新たな機会と見なし、早期に探索し把握したいと考えています。

この変化は大手金融機関の行動に最も顕著に表れています。例えば、ブラックロックはそのマネーマーケットファンドのトークン化にとどまらず、分散型取引所UniswapXでの取引を開始しました。これは、世界の金融機関が今やデジタル資産を新しいインフラと見なしていることを示しており、単なる投資商品ではなく、従来の金融の機能と範囲を拡張できるものです。これは象徴的な融合を示しており、デジタル資産と従来の金融が相互に浸透し、統一されたエコシステムを形成しています。

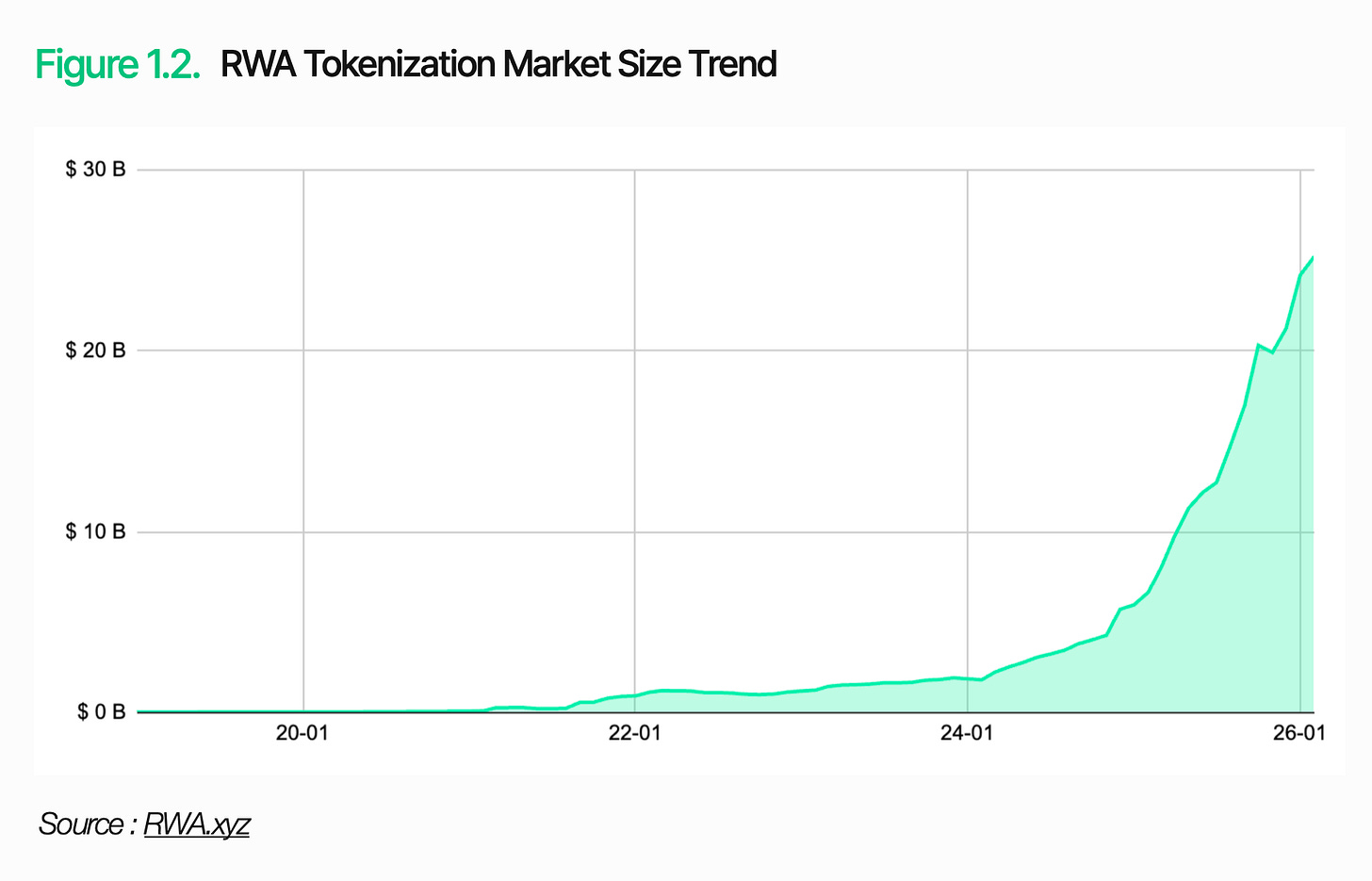

市場自体は急速に拡大しています。2025年には、ステーブルコインの年間取引量は約33兆ドルに達し、前年比72%の増加が見込まれています。現実世界資産(RWA)のトークン化市場規模は250億ドルを超え、その中で米国債のトークン化だけで100億ドルを占めています。デジタル資産の規模は、機関投資家が無視できないレベルに達しています。

2. デジタル資産インフラに必要なもの

デジタル資産はもはや選択肢ではなく、重要なのはどのように適用するかです。まず、ブロックチェーンの役割とその限界を明確に理解する必要があります。ブロックチェーンは、安全に取引を記録し検証するための効率的な台帳技術です。ブロックチェーンの役割はここに限られています。

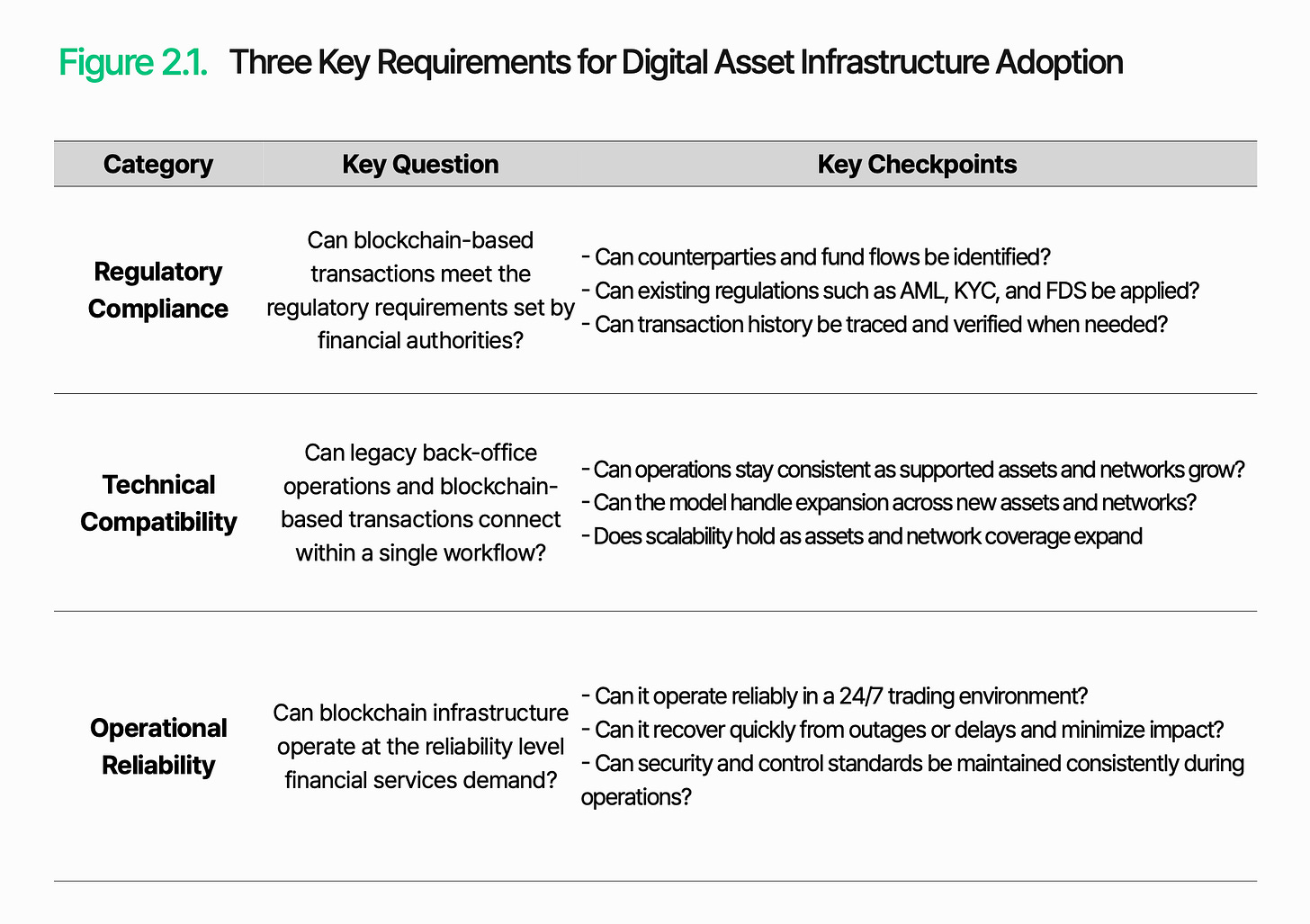

金融インフラとして機能するためには、その上に独立した取引処理、管理、コントロールの運用システムを構築する必要があります。このシステムを採用する前に、金融機関はまず3つの側面を評価しなければなりません:規制遵守、技術的互換性、運用の信頼性。

2.1. 規制遵守

重要な質問:ブロックチェーンに基づく取引は金融規制機関が定めた規制要件を満たすことができるか?

規制遵守はデジタル資産インフラが直面する最初の関門です。デジタル資産が規制された金融分野に入るにつれて、従来の金融と同じ義務に直面します。しかし、これらのルールが適用される環境は全く異なり、依然として不慣れです。

反マネーロンダリング(AML)、金融データセキュリティ(FDS)、および顧客確認(KYC)などの規制は依然として有効です。本当の課題は、これらの規制をどのように適用するかです。従来の金融分野では、実名口座が取引相手と資金の流れの一貫した識別を確保します。しかし、ブロックチェーン上では、取引の核心はウォレットアドレスであり、アドレスと実際のユーザーとの関連は自動的には見えません。したがって、取引相手を特定し、資金の流れを追跡することがより複雑になります。

規制遵守の核心は、既存の規制フレームワーク内でブロックチェーンに基づく取引を識別し管理できるかどうかにあります。これにより、取引相手と資金の流れを追跡可能にし、規制措置を実施できるようにします。

2.2 技術的互換性

重要な質問:従来のバックエンド運用とブロックチェーンに基づく取引は単一のワークフローで接続できるか?

デジタル資産が金融インフラとして機能するためには、ブロックチェーンに基づく取引が既存のバックエンドワークフローで処理されなければなりません。これらは従来のシステムから独立して動作することはできません。

課題は、ブロックチェーンが金融機関内部のシステムの外で動作することです。この2つの環境は取引を記録し処理する方法が全く異なります。ブロックチェーンデータの構造形式は従来のシステムによって直接読み取ることができません。また、異なるネットワークのデータ構造や解釈方法にも差異があります。サポートされるブロックチェーンの数が増えるにつれて、統合の範囲と運用の複雑さも増加します。

技術的互換性は、ブロックチェーンデータが既存のシステムで処理可能な形式に変換できるかどうか、またはチェーン上の取引が機関のワークフローに組み込まれるかどうかに依存します。発行、決済、清算は、従来のバックエンドシステムとブロックチェーンに基づく操作の間でシームレスに接続されなければなりません。

2.3 運用の信頼性

重要な質問:ブロックチェーンインフラは金融サービスに必要な信頼性レベルで運用できるか?

運用の信頼性は非常に重要です。なぜなら、デジタル資産サービスは24時間365日稼働するインフラに依存しているからです。従来の金融分野では、固定の運用時間と定期的なメンテナンスが自然なバッファメカニズムを構成します。しかし、ブロックチェーンの分野では、わずかな遅延や中断でも取引の遅延を引き起こし、機関の信頼を損なう可能性があります。

課題は、ブロックチェーンに基づくサービスが単に取引を処理するだけではないことです。データ収集、取引処理、システム統合は同時に行われます。どのコンポーネントの故障も全体のサービスに影響を与える可能性があります。取引の遅延、データの欠落、またはネットワークの中断は、決済エラーや報告の失敗を引き起こす可能性があります。

信頼性は単に稼働時間を指すのではありません。取引の連続性、データの一貫性、イベント応答能力、安全なコントロールを同時に維持する必要があります。デジタル資産インフラは、接続そのものを超えて、安定した生産レベルのサービスとしてその接続を維持しなければなりません。

3. Lambda256:デジタル資産採用のための統一金融ミドルウェア

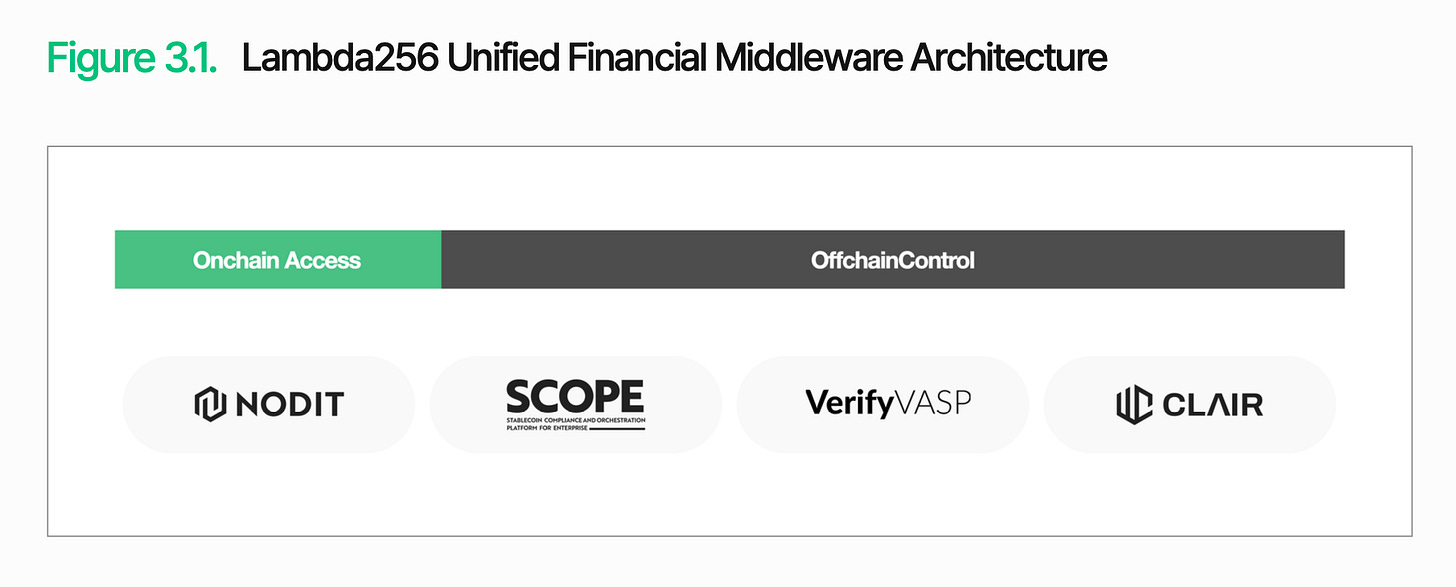

前述のように、デジタル資産普及の核心的な課題は、既存の金融システム内でブロックチェーンに基づく取引を処理し管理する方法です。Lambda256はこれに対して統一された金融ミドルウェアを提供します。Upbitの運営会社Dunamuのブロックチェーン技術子会社として、Lambda256は統一されたデジタル資産普及技術スタックを構築し、大規模なインフラ運用経験と豊富な概念実証(PoC)経験を持っています。

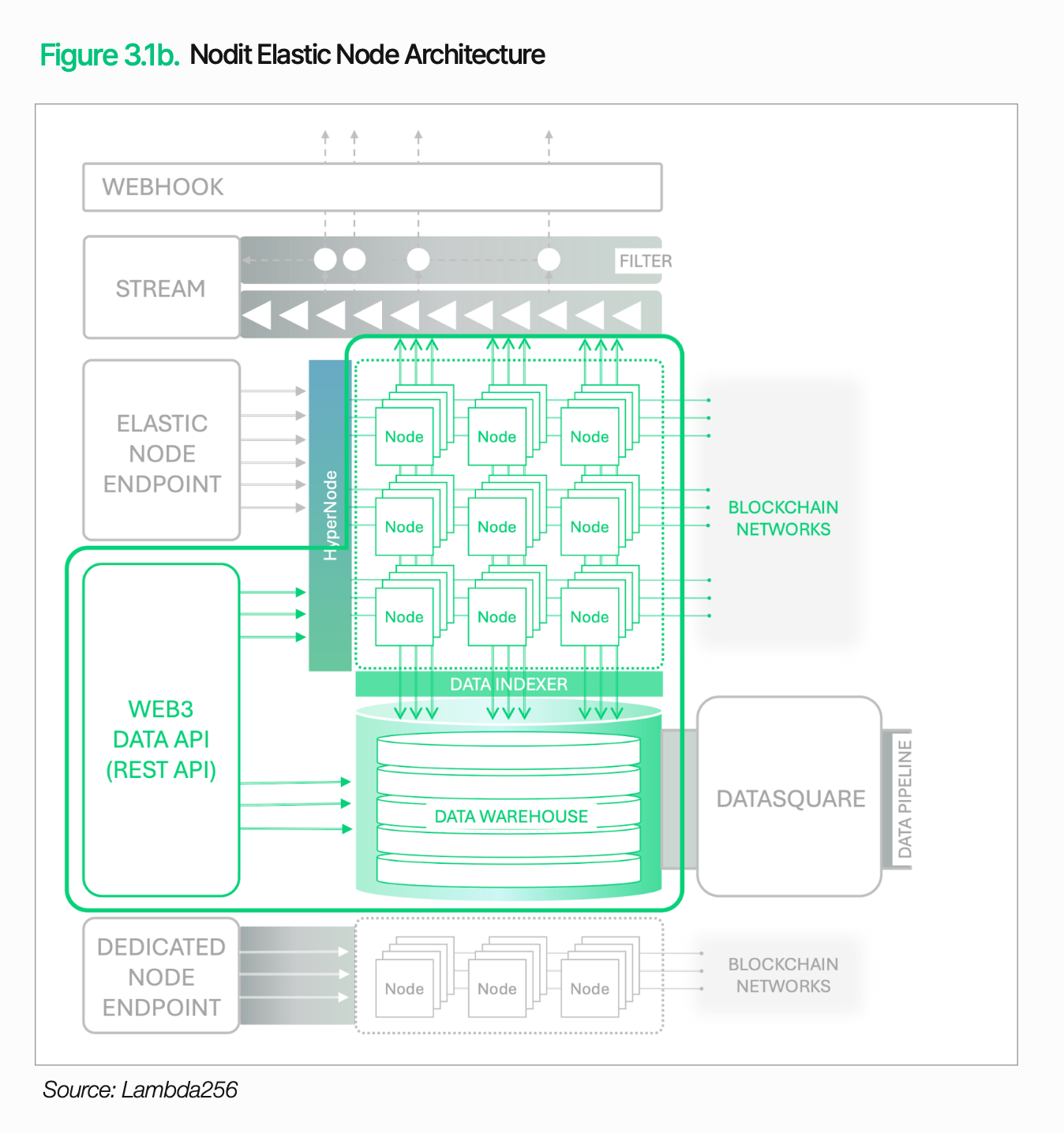

Lambda256の技術スタックは、オンチェーンアクセス層とオフチェーンコントロール層の2層で構成されています。 オンチェーンアクセス層は、複数のブロックチェーンからデータと取引を収集し、既存のシステムで使用できる形式に変換します。オフチェーンコントロール層は、従来の金融運用フレームワーク内でこれらのデータを処理し管理します。このアーキテクチャの核心は、ブロックチェーン取引と機関のワークフローを接続することです。Lambda256はミドルウェアの形でこれらの機能を提供し、金融機関がデジタル資産インフラを既存のシステムと統合できるようにし、デジタル資産インフラの展開を実現します。金融機関はオンチェーンの利点を活用しつつ、既存のフレームワーク内での運用とコントロールを維持し、インフラの負担を軽減し、コアビジネスにより集中できるようになります。

3.1. オンチェーンアクセス

オンチェーンアクセスとは、ブロックチェーンネットワークに信頼性を持って接続し、必要なデータを取得し、取引を処理するための基盤です。残高照会、取引状態の確認、資産移転などの基本機能はこの層に依存しています。

しかし、オンチェーンアクセスは単にブロックチェーンに接続するだけではありません。オンチェーンデータは公開されていますが、その構造は既存のシステムが直接読み取って使用できる形式ではありません。特定のウォレットの残高や資産状態を照会するには、関連する取引を追跡し、必要な情報を収集する必要があります。異なるネットワークのデータ構造の差異により、この負担は増加します。

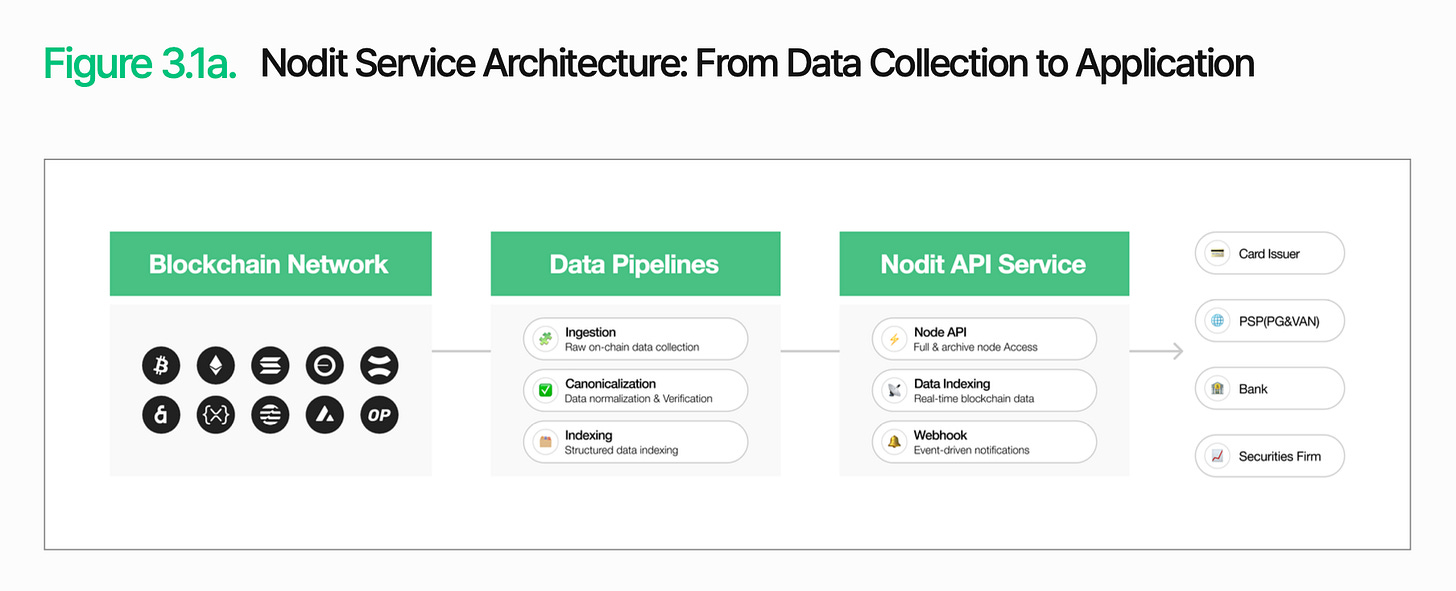

Noditは、機関向けのブロックチェーンデータインフラであり、この問題を解決することを目的としています。複数のブロックチェーンネットワークからデータを収集し処理し、既存のシステムが即座に使用できる形式で提供します。金融機関は複雑なノードを運用したり、原始データを処理したりすることなく、システム内でオンチェーンデータを活用できます。

処理の安定性も非常に重要です。デジタル資産サービスは継続的に運用され、データの取得や取引の検証の中断は、サービスの遅延や運用コストの増加を直接引き起こします。

Noditは、トラフィックに応じて自動的にノードを拡張できる弾力的なノードアーキテクチャと、リクエストを複数のノードに分配できるHyperNodeエンジンを備えており、高トラフィック時でも安定した処理能力を維持します。24時間体制の監視、自動フェイルオーバー、専用ノードサポート、SOC 2 Type 2認証を組み合わせることで、Noditは金融機関に信頼できるアクセス基盤を提供します。

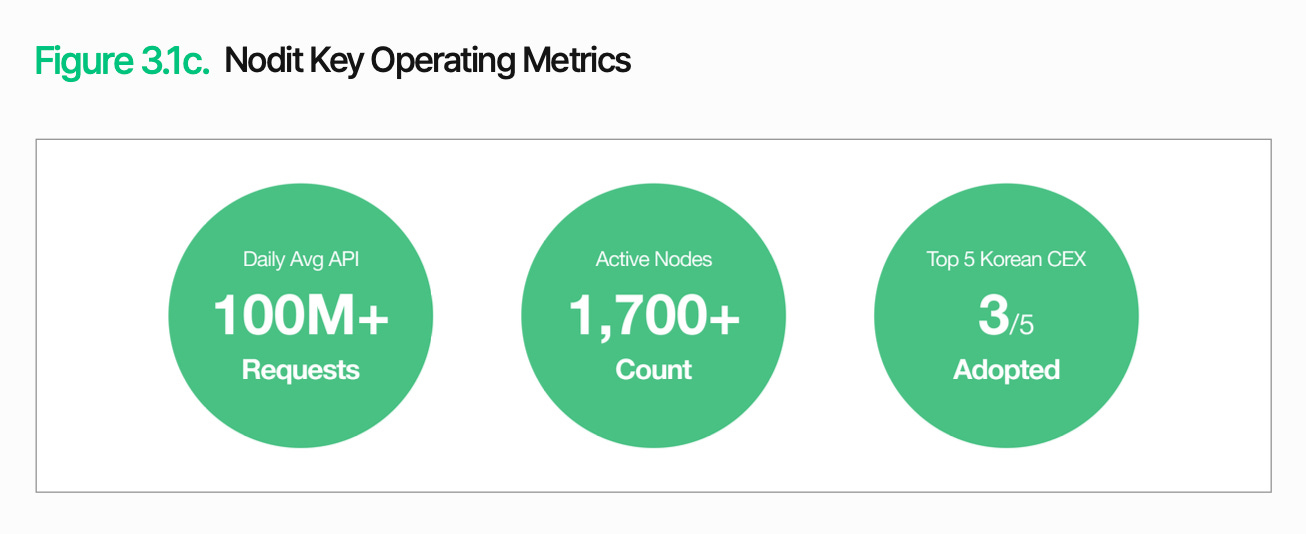

韓国の上位5つのデジタル資産取引所の中で、Upbit、Coinone、KorbitはすべてNoditのインフラを基に運営されています。彼らの1日のAPIリクエスト数は1億回を超え、約1700のアクティブノードを持っています。これは、高トラフィック処理と安定した運用環境におけるNoditの卓越した能力を十分に示しています。

オンチェーンアクセス層の機能はデータ取得にとどまりません。この段階で取得されたデータと取引情報は、発行、決済、清算、コンプライアンスなどの下流機能に共有基盤を提供し、これらすべての機能が同じアーキテクチャ内で動作します。金融機関は、必要な機能を既存のシステムやワークフローに統合することで、デジタル資産サービスを段階的に拡張でき、各機能のために個別のインフラを構築する必要はありません。

3.2. オフチェーンコントロール

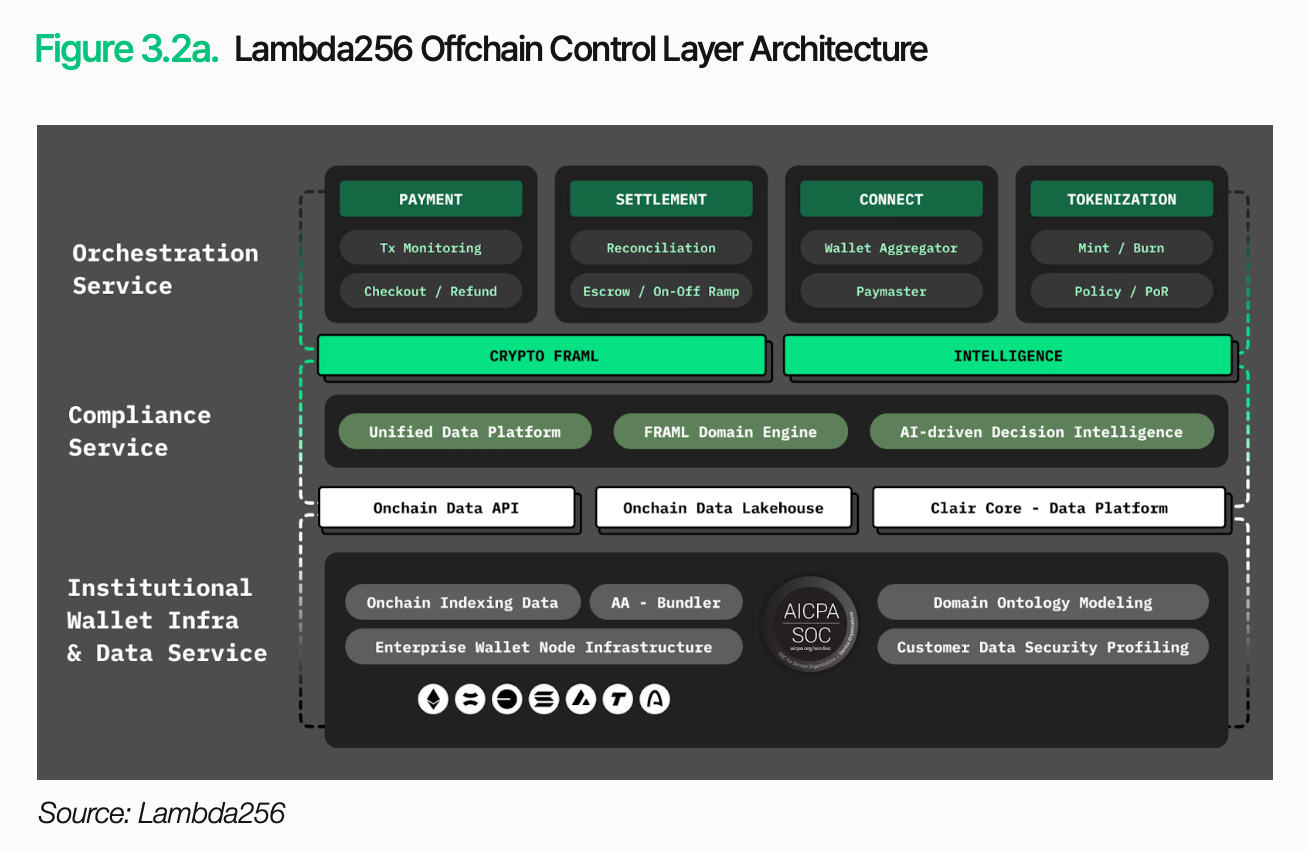

オンチェーンアクセス権を確立することは、デジタル資産サービスが完成したことを意味しません。さらに、オンチェーン取引の結果と状態データを従来の金融ワークフローに統合する必要があります。ブロックチェーン取引は、既存の操作プロセスと内部コントロールフレームワーク内で処理できる必要があります。オフチェーンコントロールはこの役割を担っています。

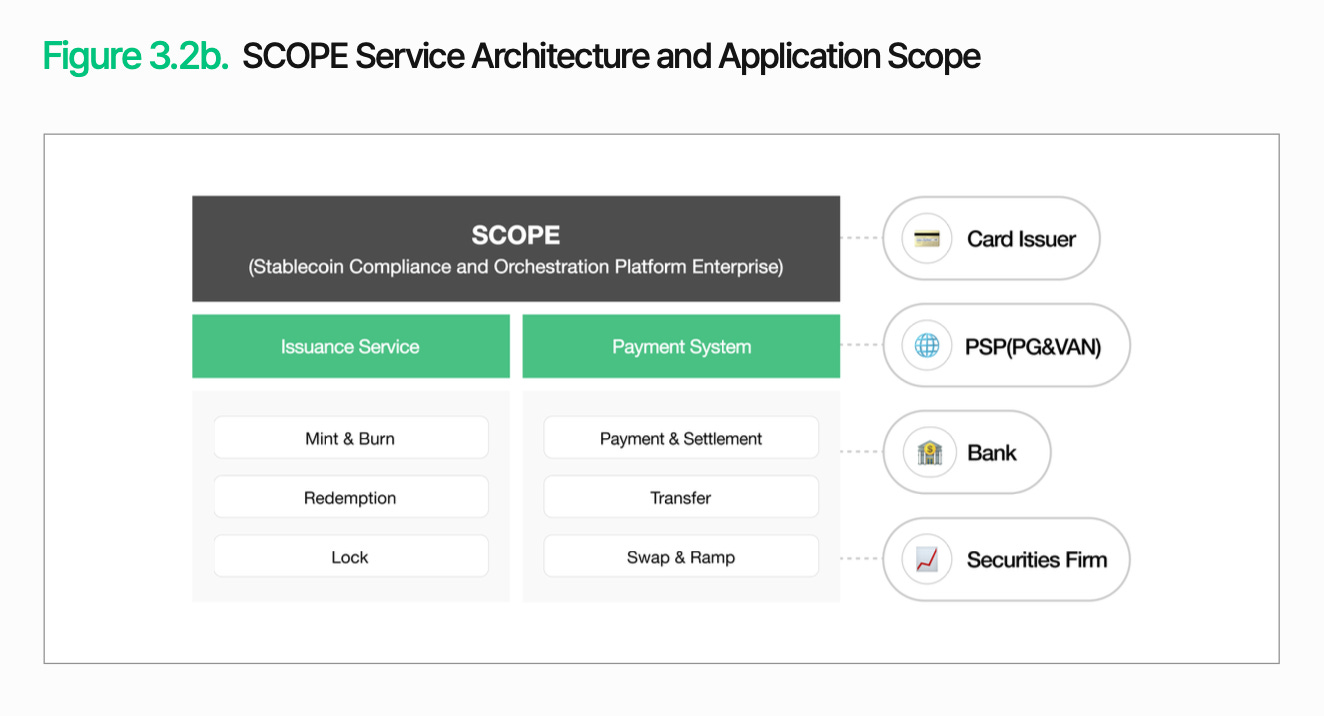

オフチェーンコントロールの核心は、ブロックチェーン取引を既存の金融運用に統合することです。SCOPEは単一のアーキテクチャ内で発行、配布、決済、清算を管理し、ブロックチェーンに基づく取引と従来のバックエンドワークフローを接続します。重要なのは、これが既存のシステムを完全に置き換える必要がないことです。機関は、必要な機能を既存のワークフローに段階的に統合できます。

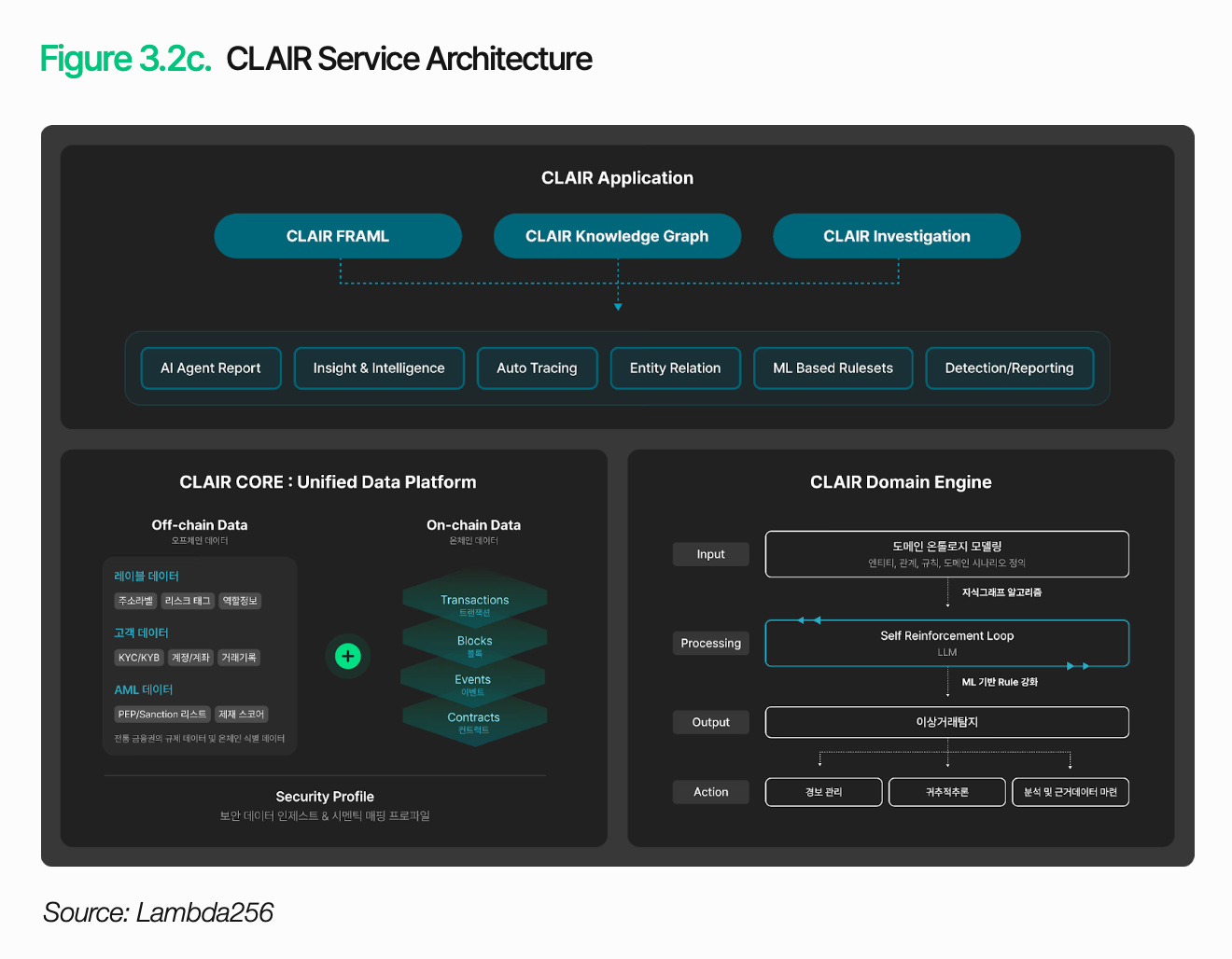

単に取引を運用に組み込むだけでは不十分です。機関は各取引の背景とリスクを解釈する必要があります。CLAIRは資金の流れを分析し、リスク信号を特定します。これは、オントロジーに基づく知識グラフを用いてウォレットの関係をマッピングし、取引パターンの背景情報を読み取ることで、単なる異常検出を超えた資金の全過程追跡を実現します。

この機能は実践で検証されています。十数の海外の法執行機関や取引所がCLAIRを分析ツールのホワイトラベルソリューションとして採用しています。国内のセキュリティ、監査、規制ソリューションプロバイダーとの協力関係も拡大しています。

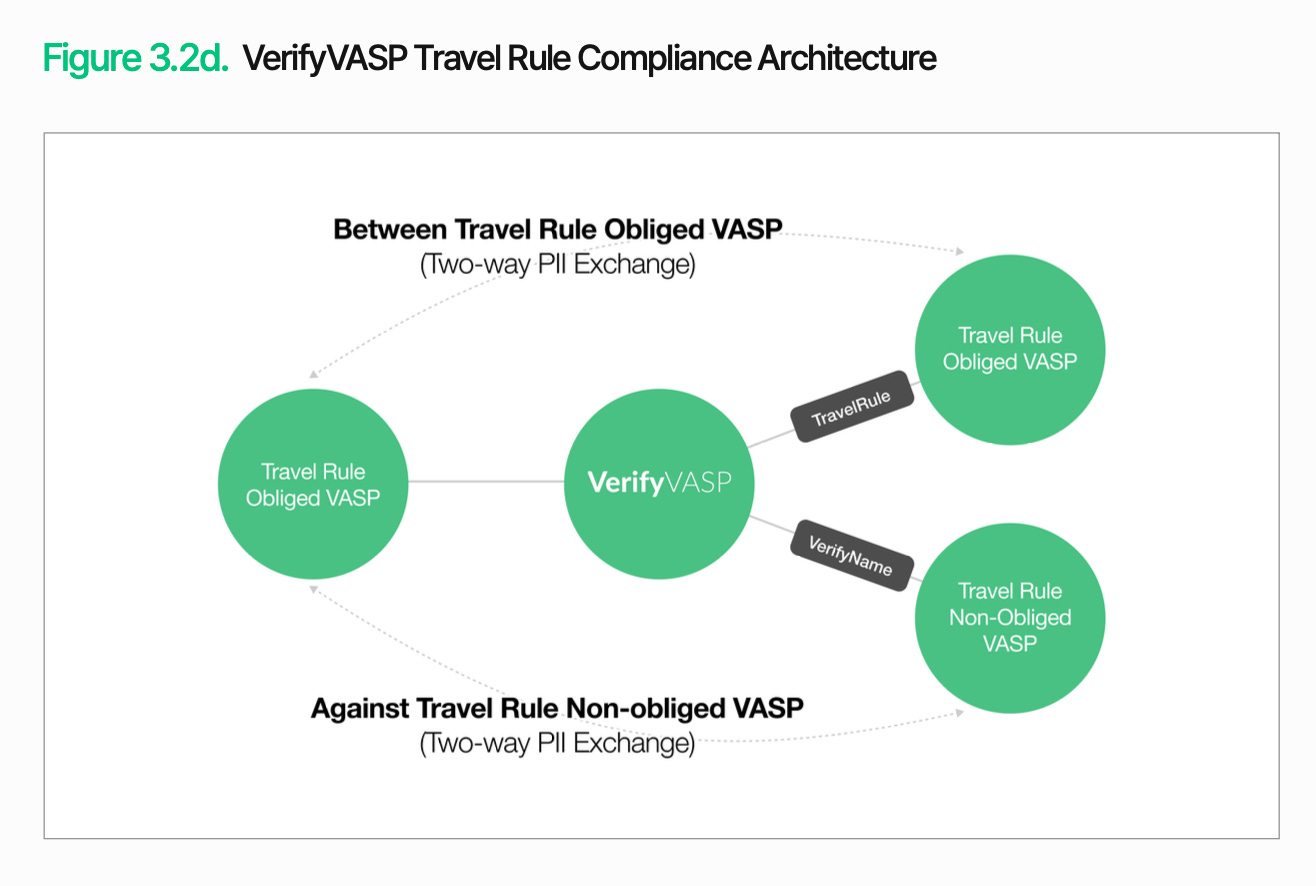

取引監視に加えて、取引相手の検証も必要です。VerifyVASPはこの機能を担当します。既存の管理措置の下でオンチェーン取引を管理するために、金融機関は資金の流れを検証するだけでなく、取引相手の情報も検証する必要があります。これにより、機関は具体的な規制要件を考慮することなく、取引相手リスクを継続的に効果的に管理できます。

オフチェーンコントロールの核心は、ブロックチェーン取引を従来の金融運用とコントロールフレームワーク内で管理できるようにすることです。取引の実行、資金の流れの解釈、取引相手の検証は、統一されたアーキテクチャ内で接続されなければなりません。デジタル資産サービスが真に金融サービスとして機能するためには、機関は既存のシステムの上に必要な機能を段階的に統合できます。

4. デジタル資産応用の重要なシナリオ

デジタル資産の普及は単一路線に従うものではありません。銀行、クレジットカード会社、証券会社は、それぞれのビジネス目標と運用構造に基づいて異なる普及方法を採用します。インフラのニーズと優先順位も異なります。以下の章では、業界ごとに主要なシナリオを分析し、そこに存在する課題と対策を指摘します。

4.1 ステーブルコイン決済の採用

国内の大手クレジットカード会社TigerPayが外国人観光客向けにステーブルコイン決済方法を導入したと仮定します。

入国観光の増加に伴い、既存の決済インフラの限界がますます明らかになっています。国境を越えたカード取引は仲介手数料や為替差益が発生し、商人の決済には時間がかかります。観光客は通貨交換コストや不透明な為替レートによる不便を負担しなければなりません。これらの摩擦を減らすために、TigerPayは観光客が米ドル建てのステーブルコインで直接支払うことを目指し、商人は韓国ウォンまたは韓国ウォンに連動したステーブルコインで受け取ります。

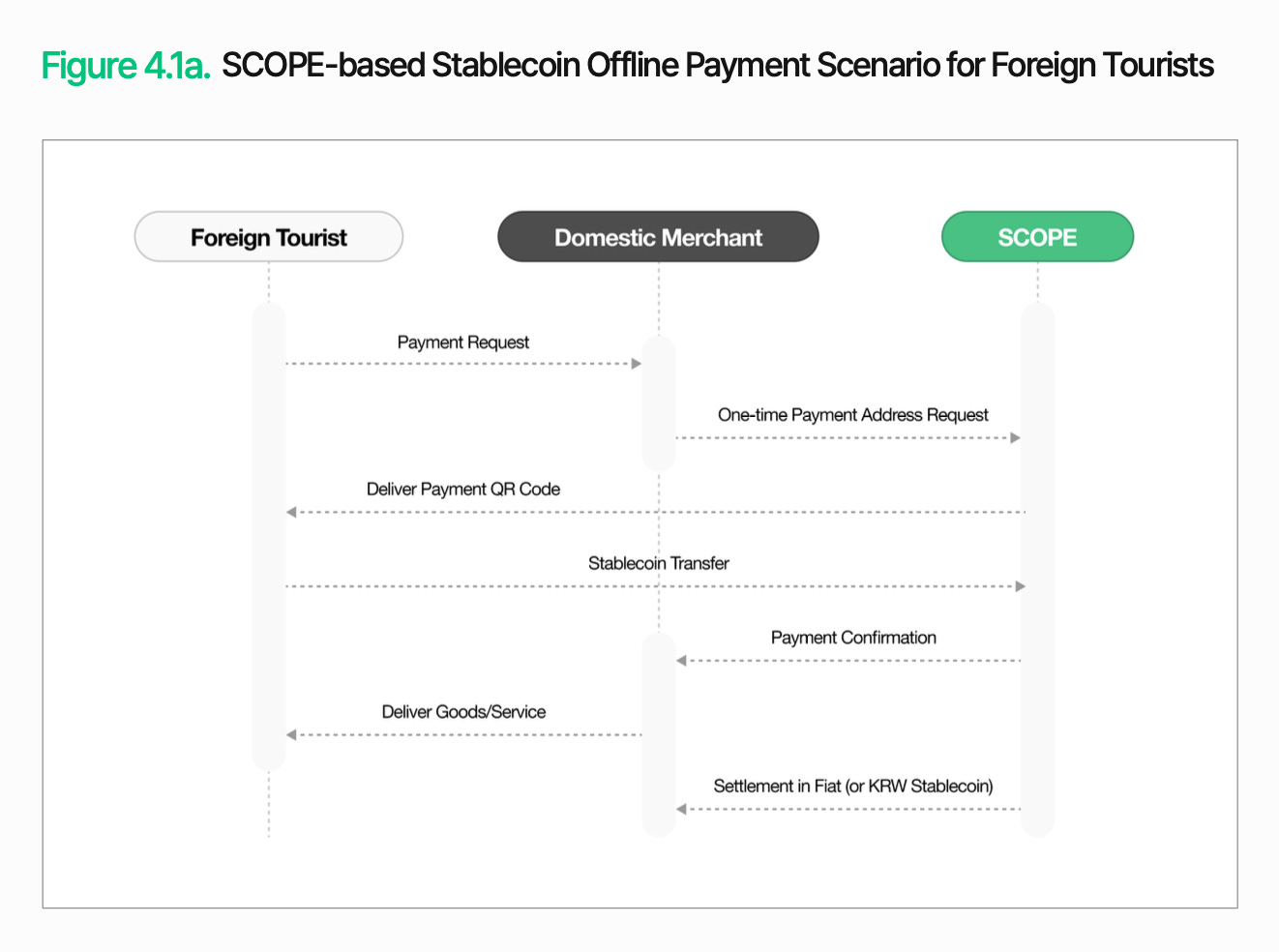

オフライン決済は比較的簡単です。韓国国内の商人が決済を開始すると、SCOPEは一時的な決済アドレスを生成し、QRコードの形式で観光客に送信します。観光客はウォレットからそのアドレスにステーブルコインを送信します。確認後、商人は商品やサービスを提供します。その後、商人は法定通貨または韓国ウォンのステーブルコインで決済を受け取ります。観光客は慣れ親しんだデジタル資産で支払い、商人は従来の決済プロセスを継続します。

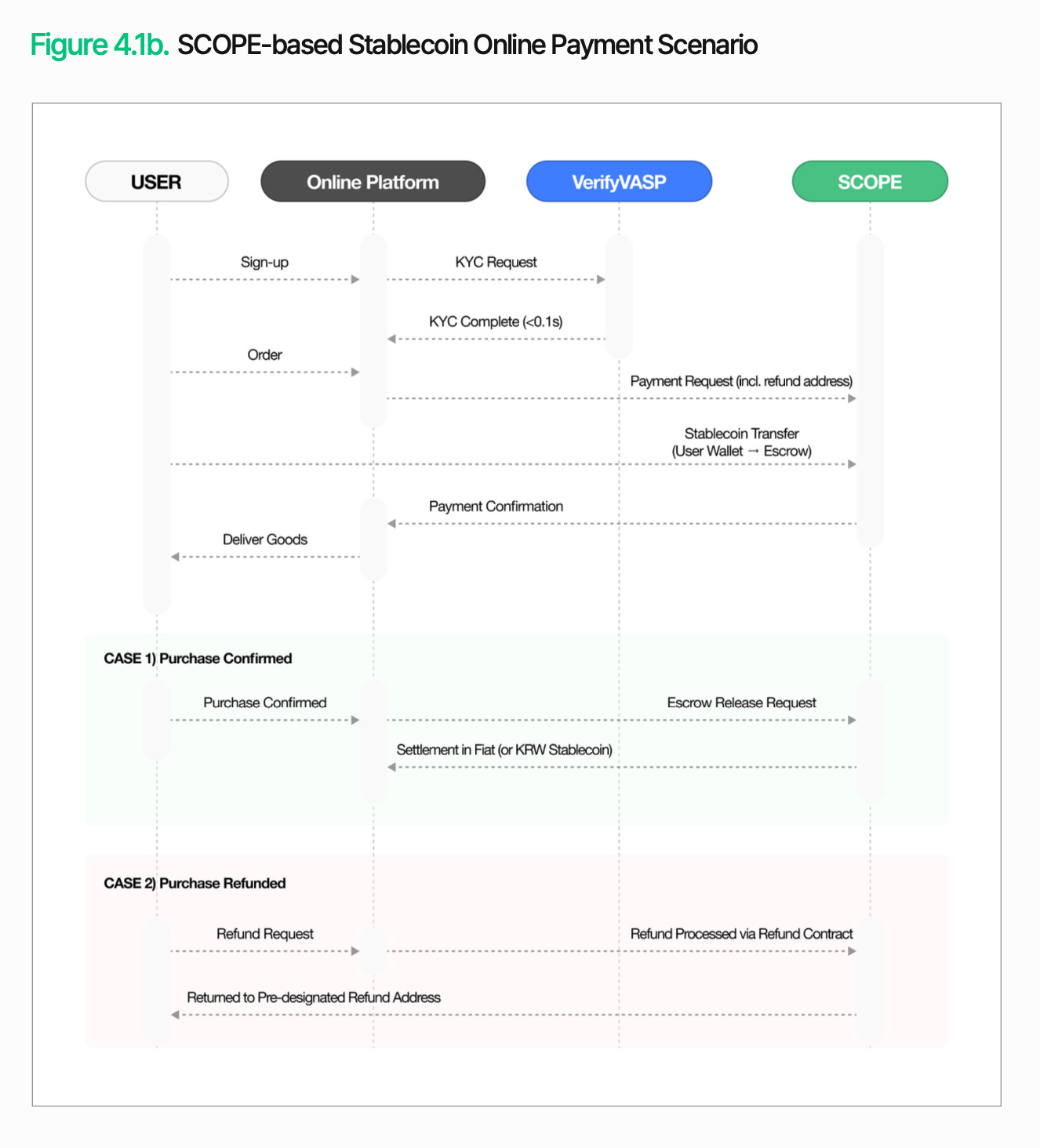

オンライン決済の構造は異なります。発送や可能な返金が注文と決済の間に発生するため、資金は即座に売り手に転送されるのではなく、一時的に保管される必要があります。ユーザーが支払いを開始すると、VerifyVASPはKYC検証を実行し、資金はSCOPEの保管口座に入金されます。事前に設定された条件(例えば、発送確認)が満たされると、決済プロセスが開始されます。返金が必要な場合、資金は事前に指定された返金アドレスに戻されます。これにより、オンライン取引でも、支払い、決済、返金を1つのプロセスで完了できます。

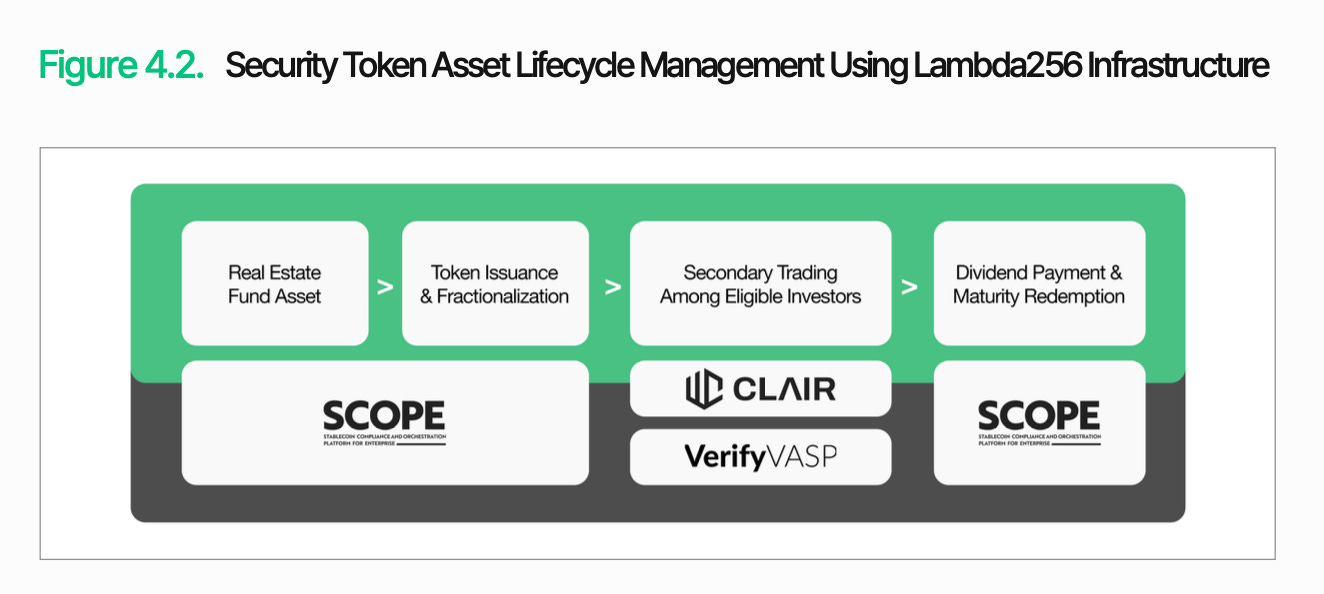

4.2 証券型トークン発行プラットフォーム

国内の証券会社である老虎証券が商業不動産ファンドをトークン化すると仮定します。

証券型トークンの規制体系が徐々に整備される中、証券会社にとって証券型トークン発行(STO)プラットフォームの構築は実際の優先事項となっています。老虎証券は、既存の商業不動産ファンドをトークン化し、より多くの小規模投資家を引き付けることを計画しています。現在の構造では、最低投資額が高く、償還に時間がかかり、投資家間の持分譲渡プロセスが複雑です。トークン化はこの状況を変え、より小口のトークンを発行し、より柔軟な取引を実現します。

核心的な課題は発行そのものではなく、発行後の管理にあります。証券型トークンは証券として分類されるため、保有資格、取引条件、譲渡制限についてライフサイクル全体にわたる管理が必要です。SCOPEはこのライフサイクル管理の基盤を提供します。発行、供給管理、償還、廃棄、譲渡制限などの機能をモジュールとして構築します。さらに、ホワイトリストに基づく投資家制限やロックアップ期間中の譲渡制限などの戦略を設定することもできます。

このアーキテクチャを運用可能なサービスにするためには、データ統合と規制対応も整備されなければなりません。Noditはトークン残高、配当記録、取引履歴などのオンチェーンデータを既存の証券システムとリアルタイムで同期します。CLAIRは資金の流れを追跡し、異常取引を監視します。VerifyVASPは投資家のKYCと取引相手の身元確認を処理します。配当と償還の段階では、SCOPEのバルク支払い機能が資金を効率的に投資家に配分します。

このアーキテクチャは単一の製品に限定されません。トークン化された資産が債券、プライベートエクイティ、またはコモディティであっても、発行、管理、規制遵守のためのインフラは同じです。Tiger Securitiesが構築するプラットフォームは、単一製品のための一回限りのシステムではなく、さまざまな証券型トークンをサポートできる拡張可能なインフラです。

5. 結論

変革は始まっています。今や、デジタル資産インフラのギャップは、ブロックチェーン技術が採用されているかどうかではなく、ブロックチェーンに基づく取引が既存の金融システムの運用と管理に真に統合できるかどうかにあります。金融機関が直面する課題は最終的に3つの側面に集約されます:規制遵守、技術的互換性、運用の信頼性。

Lambda256はこれらの課題に対処するための統一された金融ミドルウェアソリューションを提供します。Noditは既存のシステムで使用できる形式でブロックチェーンデータを提供します。SCOPEは資産の発行、移転、決済を接続します。CLAIRとVerifyVASPは取引フロー分析と取引相手の検証を通じてコントロールと規制対応を補完します。このアーキテクチャの意義は、各機能を列挙することではなく、金融機関がデジタル資産機能を既存のワークフローに段階的に統合できるようにすることにあります。

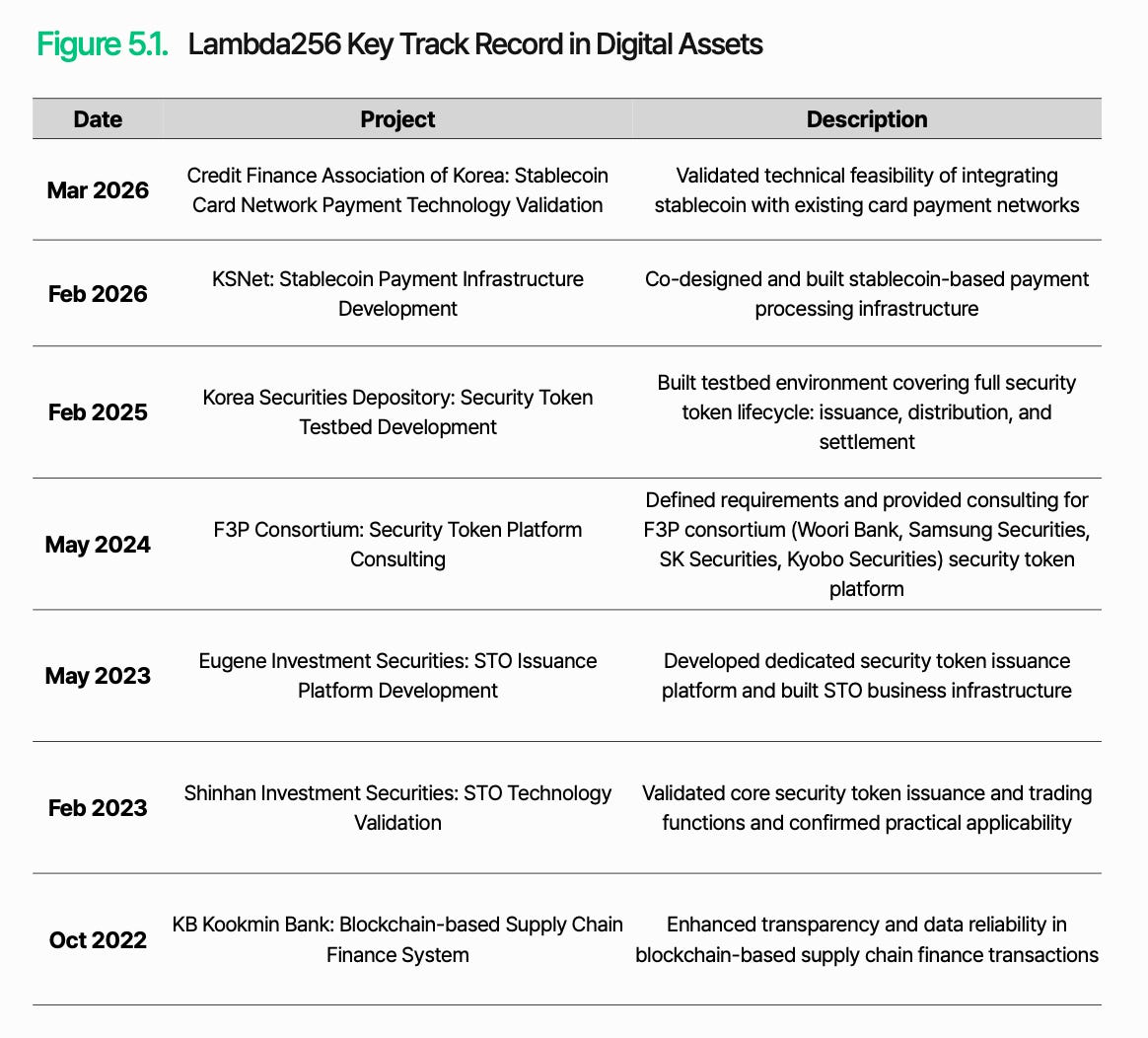

このフレームワークはデジタル資産インフラの最終的な解決策ではありません。規制と市場の急速な発展に伴い、規制調整、システム統合、運用の信頼性は実際の応用を通じて継続的に改善され、検証される必要があります。それにもかかわらず、韓国信用金融協会や韓国証券保管局などの機関との協力は、このアプローチが単なる理論ではなく、実際の金融環境で検証され、テストされているソリューションであることを示しています。

結局のところ、デジタル資産インフラのギャップは、新技術を最初に採用した誰かではなく、既存の金融システム内で操作可能な構造に設計し、安定した移行を実現できる誰かに依存しています。

最新の速報

ChainCatcher

Mar 18, 2026 04:05:45

ChainCatcher

Mar 18, 2026 00:51:58

ChainCatcher

Mar 18, 2026 00:15:35

ChainCatcher

Mar 18, 2026 00:12:48

ChainCatcher

Mar 18, 2026 00:11:44