原油価格が高騰し、金利が下がらず、七姉妹が休眠中:Q2の米国株の超過収益、どの主なラインを注目すべきか?

4月 7, 2026 18:20:17

執筆:DaiDai、Frank、マイトン MSX 研究院

Q1が終了し、市場はあまり楽ではない成績表を提出しました。

七姉妹は全体的に下落し、指数は全体的に疲弊していますが、もし光通信、AIハードウェア、エネルギー資源のいくつかのラインに投資していたなら、Q1の収益は実際には悪くありません。マイトン MSXはQ1に39の対象を上場させ、その中で4つの対象はAIハードウェアと光通信の2つの主なラインに集中しており、100%以上の上昇を記録しました(延伸読書《「優等生」のQ1新作リストには、どのような2026年の米国株の温度差の秘密が隠されているのか?》)。

この背後には、非常に重要な考え方が反映されています。指数が簡単にベータを提供しなくなると、市場のお金は産業論理を実現できる少数の方向により集中して流れるようになります。

さて、問題です。Q2に入ると、この「指数が弱く、主線が強い」という構造は続くのでしょうか?お金はどこに投資すべきでしょうか?

これに基づき、本稿ではQ2のマクロ環境、セクターの主線、取引ロジックについて体系的な予測を行いました。核心的な判断は一言で言えば------Q2はより高いボラティリティ、強い分化、構造的な機会が主となる四半期に見えます。指数レベルのベータ収益は限られていますが、アルファは消えていません。むしろQ1よりも集中し、選別され、主線の進展に対する理解に依存するようになります。

一、マクロの背景:原油価格はアンカー、金利は壁

Q2の市場リズムを理解するには、まずリスク資産の上に圧力をかけている2つの天井を見極める必要があります:1つは原油価格、もう1つは金利です。

ここしばらくの間、市場は原油の中心価格に対する期待を明らかに引き上げており、ブレント価格は一時的により高い範囲で取引されました。同時に、米国のインフレデータは依然として強い粘着性を示しており、連邦準備制度のスタンスも実際には緩和に転じていません。このような組み合わせの中で、市場が最も受け入れる必要がある現実は、利下げは来るかもしれませんが、十分に早く、スムーズに来ることはないでしょう。

これは、Q2が「分母の拡大」に依存して全体的に評価を引き上げる四半期になるのは難しいことを意味します。結局、金利が下がらなければ、長期資産は自然に圧力を受けます。原油価格が上昇すれば、企業のコストとインフレ期待は簡単には戻らず、原油価格の高止まり→インフレの粘着性→利下げの遅れ→評価の拡張スペースが圧縮されます。

市場にとって、これはほぼ取引の境界を事前に描き出すことになり、評価の想像力に依存する方向はますます難しくなり、受注、収入、利益、キャッシュフローで語る方向が逆に資金の認識を得やすくなります。

しかし、制約があるからといって機会がないわけではありません。マクロレベルで本当に注目すべき点は、現在の環境がすべての業界に対して平等ではないということです:

- 例えば、規制の限界改善、資本ルールの改訂、M&Aの活発化などの変化は、金融セクターや一部の順周期的な業界に先に利益をもたらす可能性が高いです;

- 一方、AIインフラの拡張、軍事予算の解放、エネルギーと資源価格の上昇は、より具体的な産業チェーンのセグメントに機会を集中させるでしょう;

したがって、Q2は「全面的な上昇」の四半期にはならず、「利益の見通しがプレミアムを決定し、産業の実現速度が弾力性を決定する」四半期に近いでしょう。

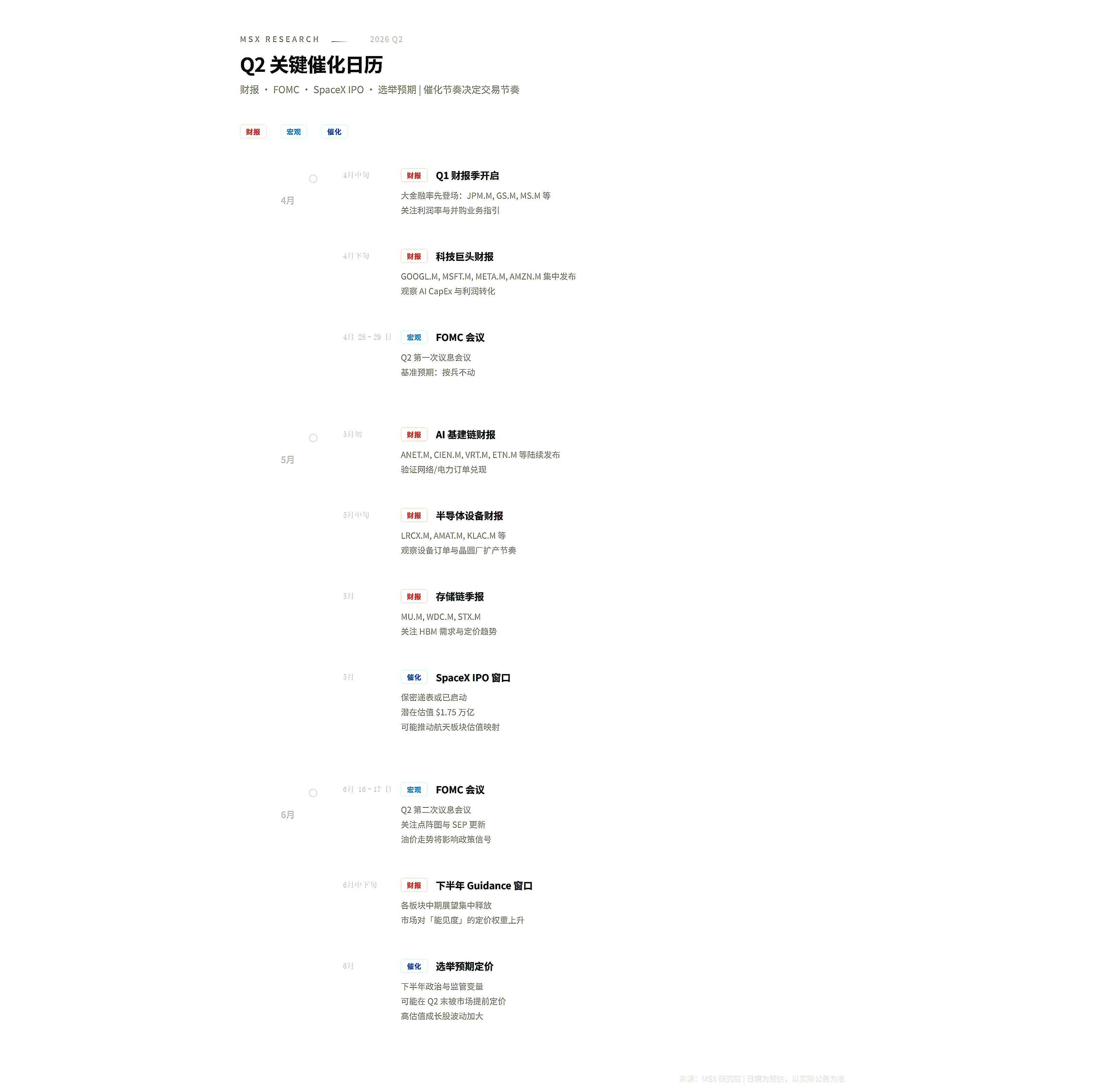

二、Q2の5つの主線:お金はどこに流れるのか?

現在の環境を「高油価格 + 高金利 + 指数がトレンド的に上昇しにくい」と要約すると、Q2の超過収益はおそらく少数の明確な主線から来るでしょう。

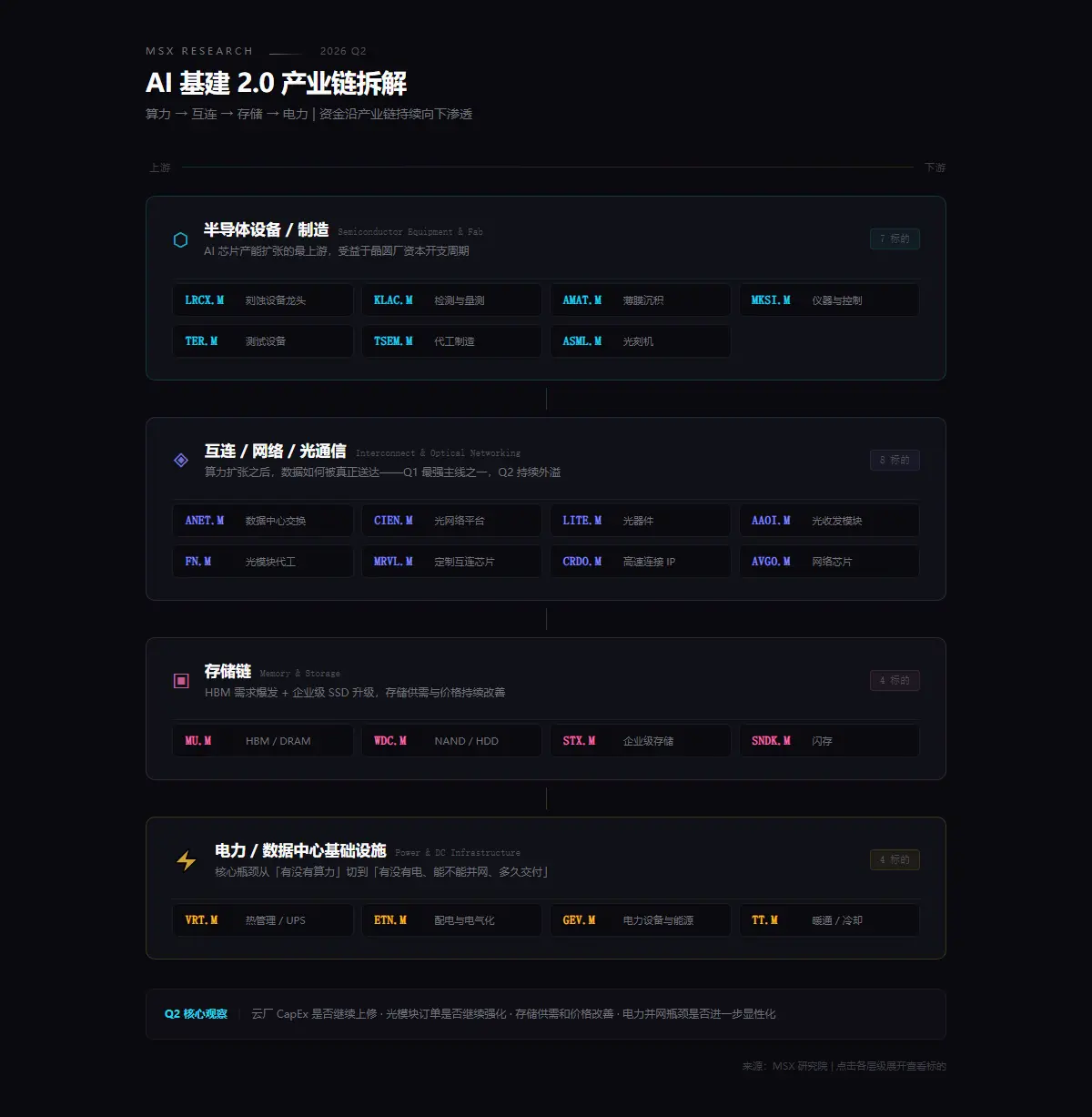

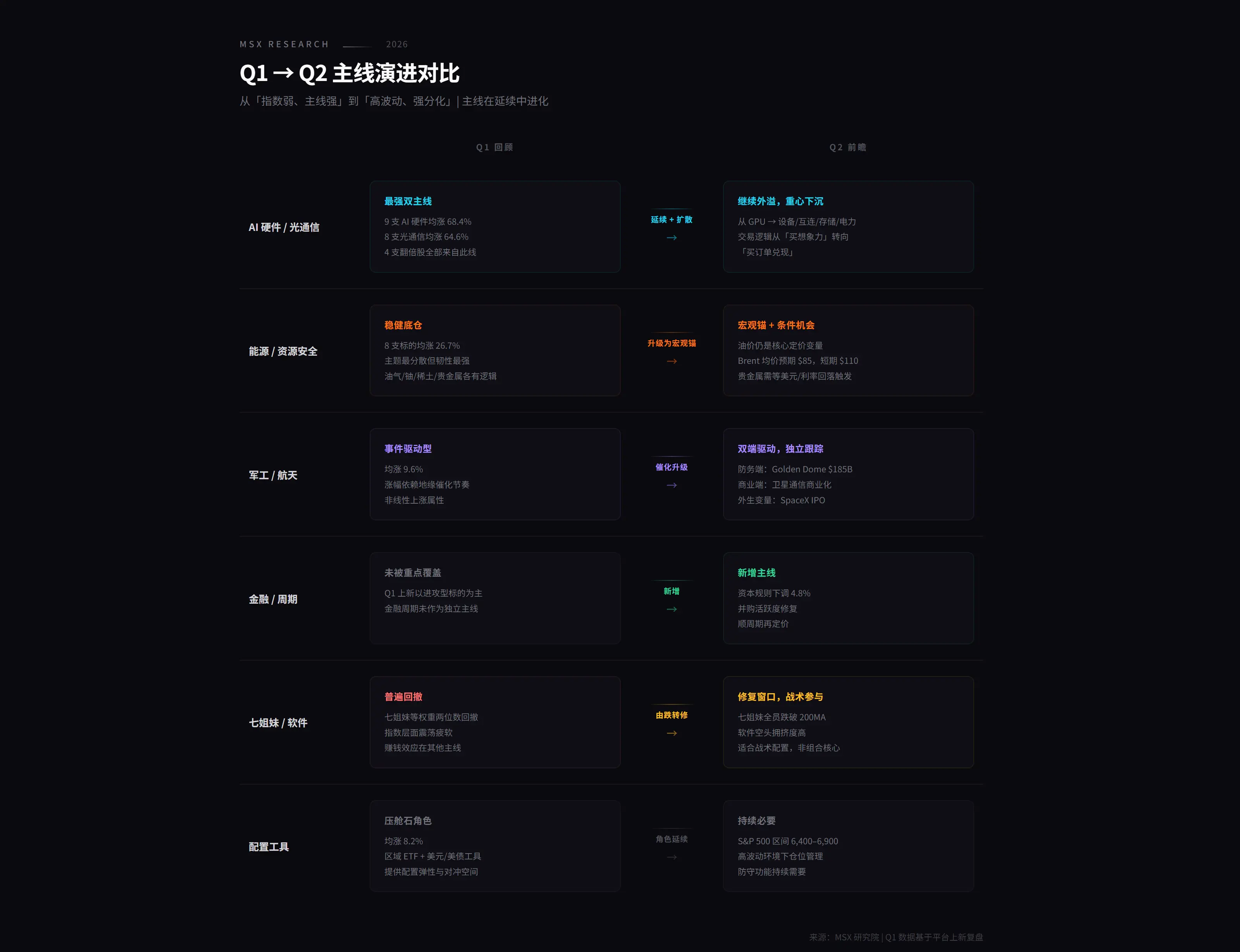

1.AIインフラ 2.0:GPUからネットワーク、ストレージ、電力へ

AIの物語はまだ終わっていませんが、市場の取引の重心は明らかに下がっています。

過去2年間、市場は主にGPU、プラットフォーム企業、大規模モデルの物語を取引していました。しかし2026年に入ると、資金はより現実的に問い始めました:大企業の持続的な資本支出は、どのような経路で下に伝わっているのか?誰が最初にこの資金を受注に変え、誰が最初に受注を収入と利益に変えるのか?

これがQ2のAI主線が「インフラの外部効果」に近づく理由であり、具体的には4つのより具体的な方向に分かれます。

Lam Research(LRCX.M)、KLA(KLAC.M)、Applied Materials(AMAT.M)などを含むこのラインの論理はQ1で既に実現されており、Q2ではクラウド企業のCapExが上方修正されるか、設備の受注が持続するかを引き続き観察する必要があります。これは最前線で、最もハードコアな生産能力の拡張論理です。

次に、相互接続、ネットワーク、光通信は、データセンター内部の高密度接続の需要の全面的な拡大に対応しています。Arista Networks(ANET.M)、Ciena(CIEN.M)、Lumentum(LITE.M)、Applied Optoelectronics(AAOI.M)、Fabrinet(FN.M)、Marvell Technology(MRVL.M)などが含まれます。MSX Q1の光通信8つの新作対象の平均上昇率は64.6%であり、本質的にはAIデータセンターの光相互接続の需要の爆発を反映しています。したがって、Q2でもこのラインは引き続き注目に値します。

さらに、ストレージチェーンの恩恵も明確になりつつあります。Micron Technology(MU.M)、Western Digital(WDC.M)、Seagate Technology(STX.M)などが含まれ、コアの観察ポイントはストレージの需給と価格が引き続き改善できるかどうかです。

最後に、電力とデータセンターのインフラには、Vertiv(VRT.M)、Eaton(ETN.M)、GE Vernova(GEV.M)などが含まれます。データセンターの拡張のコアのボトルネックは、「計算能力があるか」から「電力があるか、接続できるか、どれくらいで納品できるか」に切り替わりつつあります。電力と接続能力はAIインフラの最も現実的な制約となっており、これもQ2で個別に追跡すべき増分変数です。

言い換えれば、Q2のAI主線は単に「AIを買う」だけではなく、「インフラの外部効果」に近づいています。資金は計算能力→相互接続→ストレージ→電力という産業チェーンに沿って浸透し続け、市場はAI投資が最終的に誰の報告書に流れ込むのかというより具体的な質問に答える必要があります。この質問が明確であればあるほど、取引はテーマの炒作から構造的な機会へと移行しやすくなります。

2.金融と周期:利下げを待つのではなく、資本の解放を待つ

金融と周期はQ2で再評価されるべきですが、その論理は単に「連邦準備制度がハト派に転じるのを待つ」だけではありません。

より注目すべき変化は、規制の限界改善、資本ルールの調整、M&Aの活発化が一部の金融株に新しい利益の弾力性を提供していることです。大手投資銀行や総合金融機関にとって、真の好材料は必ずしも金利がすぐに下がることから来るわけではなく、資本の占有緩和、株式買戻しの余地の修復、M&Aの資金調達の回復、全体的な金融活動の再加熱から来る可能性が高いです。

したがって、Goldman Sachs(GS.M)、Morgan Stanley(MS.M)、JPMorgan Chase(JPM.M)のようなトップ金融機関にとって、Q2の注目点は、彼らが政策改善を業績予想の修復に早く転換できるかどうかです。

工業と製造に関しては、Caterpillar(CAT.M)、Deere(DE.M)、Parker-Hannifin(PH.M)などの対象は、「高名目成長 + 順周期的な再評価」の枠組みで理解するのが適しています。工業の受注、設備投資、資本支出の見通しが維持できれば、資金は依然として彼らに一定の再評価の余地を与えるでしょう。

したがって、このラインのコアは、誰が最も安いかではなく、誰が最初に政策の限界改善→利益の見通しの向上→評価の修復の完全なチェーンを示すかです。

3.航空宇宙:テーマから商業の実現へ

航空宇宙はQ2で最も過小評価されやすく、しかし最も取引される可能性が高いラインです。

一方には、より確実性の高い防衛予算があります。例えば、米国の「ゴールデンドーム」に関連するコスト予測は1850億ドルに引き上げられ、宇宙と防衛能力の構築はテーマの物語から実際の予算支援へと移行しています。対象にはLockheed Martin(LMT.M)、Northrop Grumman(NOC.M)、RTX(RTX.M)などの防衛大手が含まれ、高い確実性の国防支出の論理に対応しています。また、Kratos(KTOS.M)、AeroVironment(AVAV.M)などのより弾力的な軍需品は、市場の無人システム、低コストの戦闘能力、新型防衛需要に対する再評価の期待を受けています。

もう一方では、商業宇宙自体も徐々に遠景の物語の段階から脱却し、「誰が実現できるか、誰が商業化できるか」の選別の時期に入っています。AST SpaceMobile(ASTS.M)、Rocket Lab(RKLB.M)、Planet Labs(PL.M)などの対象は、実際には衛星通信、打ち上げサービス、宇宙データなど異なるトラックに対応しており、市場は実現の進捗、受注の質、ビジネスモデルに基づいて彼らを再評価し始めています(延伸読書《SpaceX IPOが近づく中、MSXの宇宙セクターが本当に再評価すべきなのは「SpaceX」だけではない》)。

さらに、SpaceXに関連する潜在的な資本市場の動きは、短期的には期待の段階にとどまっていても、全体のセクターにとって重要な感情の触媒となる可能性があります。その真の意味は、注目を集めるだけでなく、市場を再び一つの問題に引き戻す可能性があることです:もし商業宇宙が夢の業界からキャッシュフローの業界に変わりつつあるなら、既存の上場企業の中で誰が評価の反映を享受する資格が最もあるのか?

これがQ2の航空宇宙主線が、一度の急上昇ではなく、イベントの触媒、予算の進展、業績の検証に伴い、繰り返し取引される方向になる可能性が高い理由です。

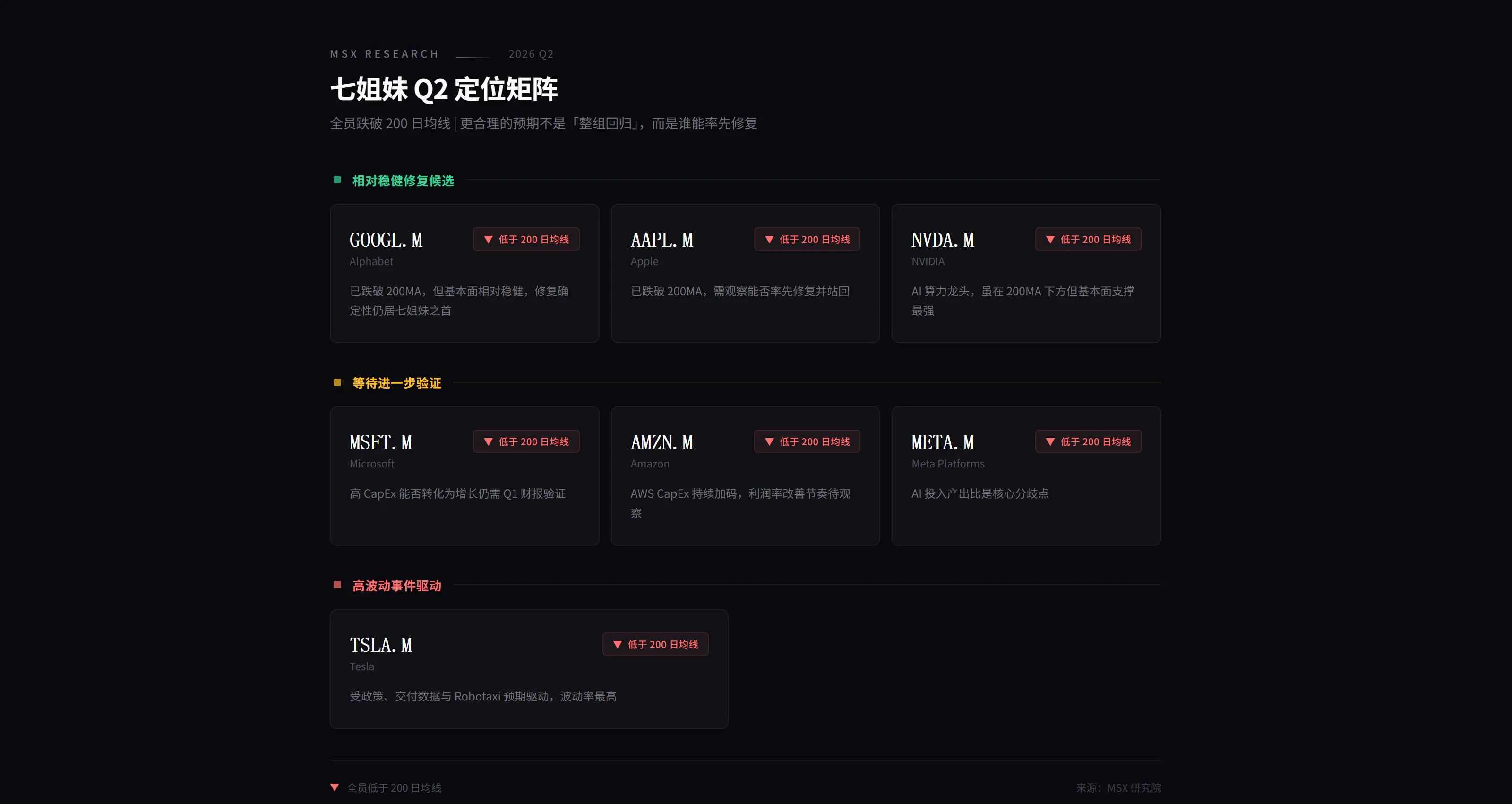

4.七姉妹とソフトウェア:修復のウィンドウ、無差別な回帰ではない

七姉妹はQ2でも重要ですが、より「スタイルのシグナル」に近く、「唯一の主線」ではありません。

この資産群の価値は、彼らが再び指数を引き上げて単方向の市場を作り出すかどうかではなく、誰が最初に証明できるかにあります。高い資本支出が単に利益を飲み込むのではなく、未来の成長と収益性のための道を築いているということです。

この観点から見ると、Alphabet(GOOGL.M)、Apple(AAPL.M)、NVIDIA(NVDA.M)は比較的安定しており、Microsoft(MSFT.M)、Amazon(AMZN.M)、Meta(META.M)は利益率と収益化効率からのさらなる検証が必要です。Tesla(TSLA.M)は高いボラティリティと強いイベント駆動の枠組みの中に留まる可能性が高いです。

ソフトウェアセクターも同様です。Q1の多くのSaaSおよびソフトウェアサービス企業は、実際には「先に感情を殺し、その後基本面を見る」という意味合いを持っており、市場はまず高評価の成長株全体を圧縮し、その後、誰が誤って殺され、誰が本当に失速しているのかを徐々に区別しました。Q2に入ると、ソフトウェアとITサービスが機関の保有の中で一時的に過剰な空売りとなったため、このセクターには局所的な修復の機会が生じる可能性があります。

しかし、ここで本当に注目すべきは、単にソフトウェアが反発するということではなく、どの企業がより堅実なキャッシュフロー、より高い顧客の粘着性、より明確なセグメントの壁を持っているかです。安全ソフトウェア(PANW.M、CRWD.M)やキャッシュフローが比較的安定している企業プラットフォーム型のリーダー(ORCL.M、CRM.M)は、通常、純粋なストーリー型SaaSよりも修復的な資金の支持を得やすいです。

したがって、この方向は戦術的な修復の機会として捉えるのが適しており、新しい絶対的な主線に再び引き上げるべきではありません。

5.貴金属と資源安全:条件付きの機会だが無視すべきではない

貴金属と資源安全はQ2でも観察リストに留まるべきですが、より「トリガーを待つ」方向に近いです。

もしドルと実質金利がある段階で下落し、地政学的不確実性が持続的に高まるなら、金、銀、そして一部の資源株は再び取引の熱を得やすくなります。金ETFトークン、銀ETFトークン、そして鉱業のリーダーは、このラインの主要な表現となるでしょう。

さらに重要なのは、このラインがポートフォリオの中で持つ意味は、単に短期的な弾力性を狙うためだけではなく、テクノロジー成長との相関性が低く、一定の防御価値を持つことです。攻撃と安定性の両方を兼ね備える必要があるポートフォリオにとって、資源安全の方向は必ずしも常に最も早く上昇するわけではありませんが、重要な瞬間に異なる支えを提供することがよくあります。

三、利益の視点からQ2で何を見るべきか?

マイトン MSX 研究院は、高油価格と高金利が共存する環境下で、Q2で最も注目すべきは、収入の成長そのものだけでなく、利益率が守れるか、ガイダンスをより明確に示せるかどうかだと考えています。

理由は簡単です。市場は高い投資に対する忍耐が低下しています。企業が資本支出、未来のスペース、業界のビジョンを語るだけで、投入を収入、利益、またはより明確な見通しに徐々に変換できない場合、評価の圧力はますます大きくなります。逆に、産業のトレンドを受け入れ、成長を報告書に実現できる企業は、自然とより高いプレミアムを得ることになります。

したがって、Q2で本当に追跡すべきは、主に2つのことです:

- 1つはAIが実際に真の効率向上をもたらしたかどうかであり、単に資本支出を押し上げるだけではないか;

- もう1つはコストの伝導がスムーズであるかどうか、特に油価格が高止まりしている状況で、どの業界がコストを転嫁しやすく、どの業界が原材料、輸送、資金調達コストに逆に圧迫されるかです;

この意味で、設備、ネットワーク、ストレージ、電力などのセグメントが現在の段階で優位にあるのは、彼らが「セクシー」だからではなく、現在の市場の可実現性に対する美的感覚により適合しているからです。

したがって、誰が単四半期で「わずかに予想を上回る」かよりも、Q2でより注目すべきは、誰が下半期のガイダンスをより明確に示すか、より自信を持って示すかです。市場は「高い投資」に対する許容度が低下し、「受注の実現」と「見通しの向上」に対する好みが高まっています。これが、設備、ネットワーク、ストレージ、電力などのセグメントが現在の段階で優位にある根本的な理由です。

しかし、リスクには注意が必要です。Q2の最大の外的変数は依然として中東情勢とそれが油価格や世界のインフレ期待に与える影響です。もしインフレが上昇し続け、油価格が高止まりすれば、連邦準備制度はよりタカ派的な道を維持せざるを得ず、さらには市場で「利上げリスク」に関する議論を再燃させる可能性があります。

さらに、下半期の米国中間選挙や規制の変数も、Q2で市場に先取りされる可能性があり、高評価の成長株のボラティリティを増加させるかもしれません。

総じて、Q2の起点に立つと、多くの投資家は次のように問うでしょう:現在は攻撃的に偏るべきか、それとも防御的に偏るべきか?マイトン MSX 研究院は、この問題を別の方法で理解することを好みます。現在のマクロ環境において、真に効果的な戦略は、「全攻撃」か「全防御」を単純に答えることではなく、高ボラティリティの環境で、コアポジションを確実性に賭け、マージナルポジションを弾力性に賭け、同時に必要な低相関の防御的なエクスポージャーを保持することです。

つまり、Q2で最も合理的な戦略は、すべてのチップを高弾力のテクノロジー株に賭けることでもなく、ボラティリティを心配して全面的に退くことでもなく、「防御を持って攻撃する」ことです。コアポジションは依然としてAIインフラ、航空宇宙のチェーンに基づいて展開できるため、これは依然として現在の受注、収入、産業の伝導が最も明確な主線です。同時に、金融、ソフトウェア、貴金属、資源安全など、テクノロジーサイクルと低相関の一部のエクスポージャーを保持し、ポートフォリオの弾力性と突発事態への対応能力を高める必要があります。

最後に

Q1とQ2をつなげて見ると、ますます明確なトレンドは、2026年の米国株が「指数を買い、物語を買う」時代から「主線を買い、実現を買う」時代に切り替わっているということです。

Q1はこれを証明しました。七姉妹の全体的な下落、指数の圧力は、利益を得る効果がないことを意味するわけではありません。実際に走り出したのは、産業トレンドの伝導チェーンに立っている構造的な方向です。

Q2に入ると、このような構図は大きく変わることはなく、より分化し、リズムを重視し、産業の実現経路に対する理解がより試されることになります。したがって、指数レベルのベータ収益は限られています(S&P 500の基準判断は6400--6900の範囲での振動)、しかし構造的なアルファの機会は少なくありません。

投資家にとって、次に最も重要なのは、指数が再び単方向に上昇するかどうかを賭けることではなく、資金がどの主線に沿って繰り返し移動するのか、どの方向が高油価格、高金利、高ボラティリティの環境で市場の価格付けを持続的に得られるのかを見極めることです。

この観点から見ると、Q2は「楽に勝てる」四半期ではないかもしれませんが、構造的な理解を通じてお金を稼ぐことができる四半期である可能性があります。

皆さんと共に頑張りましょう。

最新の速報

ChainCatcher

4月 9, 2026 06:11:41

ChainCatcher

4月 9, 2026 05:55:51

ChainCatcher

4月 9, 2026 05:45:49

ChainCatcher

4月 9, 2026 05:15:38

ChainCatcher

4月 9, 2026 04:06:50