ビットコインは長期的な底を築いているのか?——オンチェーンデータから現在の段階を観察する

4月 10, 2026 15:08:58

市場の概要

過去数ヶ月、ビットコインの価格は高値からの反落後、引き続き圧力を受けており、現在の市場では価格がどれだけ調整されたかというよりも、この下落が周期の進行の中でどの位置にあるのかが大きな分岐点となっています:まだ清算が進行中の段階にあるのか、それとも底を築く段階に入ったのか。外部環境を見ると、世界のマクロ条件は依然としてリスク資産に対して実質的な友好的支援を形成していません:アメリカの金利水準は高止まりしており、流動性環境は全体的に引き締まっています。地政学的な動揺と成長期待の反復的な切り替えにより、市場のリスク選好は常に脆弱な状態にあります。このような背景の中で、ビットコインの価格は明らかな調整を示していますが、単に下落幅だけでその価格が典型的なベアマーケットの底部領域に入ったかどうかを判断することはできません。

過去の周期と比較して、本回の調整の特異性は、価格の動きが一方ではマクロ流動性の制約を受け、他方ではETFの資金流入、機関投資家のポジション比率の上昇、そしてコインの構造の変化の影響を受けていることです。これにより、今回のビットコインは価格のパフォーマンスにおいて一定の弾力性を示しており、価格の下落幅が過去のベアマーケットのように迅速に深く過小評価された領域に達することは必ずしもありませんが、オンチェーンの利益圧縮、損失の実現、そしてコインの再分配はすでに同時に進行している可能性があります。言い換えれば、価格の「まだ深く下落していない」とオンチェーンの「清算が進行中」の間には、段階的なずれが存在するかもしれません。これが現在市場の位置を判断する際に、単純に歴史的な価格幅を当てはめることができず、オンチェーンの構造自体に戻る必要がある理由です。

したがって、本稿では短期的な価格変動を主要な根拠とせず、オンチェーンデータに基づき、以下の三つの問題に重点を置いて観察します:第一に、市場全体の利益水準が著しく圧縮されているか;第二に、損失コインが集中して清算されているか;第三に、コインが高コスト、短期保有者からより安定した長期保有者に移行し始めているか。これら三つのチェーンが徐々に閉じるとき、市場は本当に長期的な底部構築段階に入る可能性が高まります。この考えに基づき、以下ではMVRV、Entity-adjusted Realized Loss、SOPR、HODL Waves、Realized Price、Balanced Price、CVDD、そしてオンチェーンの転送量などの指標を組み合わせて、現在のビットコインの位置をより体系的に特定します。

市場の利益構造

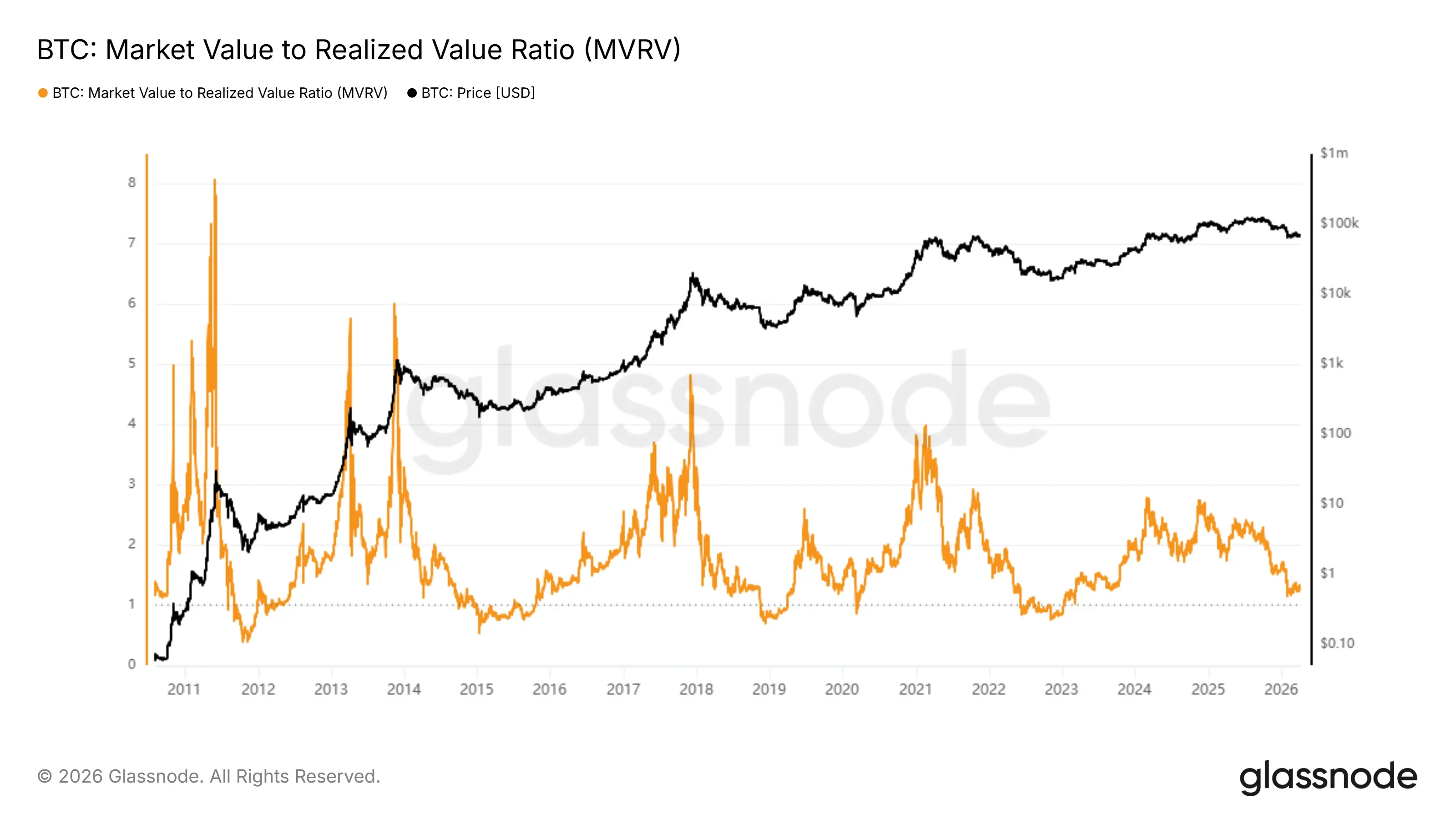

MVRV(Market Value to Realized Value)は、市場価格がオンチェーン全体の保有コストに対してどれだけ乖離しているかを測定する指標であり、全市場の未実現利益水準を描写する核心的な指標です。この指標は、今回の高値以来、著しく回落しています。現在のデータによれば、2026年3月22日現在、BTCのMVRVは約1.25に低下しており、今回の価格高値付近ではこの指標が一時2.29に達していました。これは全市場の未実現利益水準が高値から約45%圧縮されたことを意味し、価格は保有コストに対して急速に収束しています。

より長い周期で見ると、現在の1.25の水準は歴史的なサンプルの約23%分位に位置しており、2018年以降のデータのみを考慮すると、約18%分位に相当します。これは市場が歴史的に見て相対的に低い利益区域に入ったことを示しています。しかし、過去の典型的なベアマーケットの最終的な底値と比較すると、現在の数値は極端な圧縮レベルには達していません:2015年のベアマーケットの底値に対応するMVRVは約0.54、2018年は約0.70、2022年は約0.76でした。言い換えれば、現在のMVRVは明らかに回落し、歴史的に見て低い利益区域に入っていますが、過去のベアマーケットの最終的な底値に対応する極端な圧縮レベルと比較すると、まだ一定の差があります。

コストのマッピングを見ると、現在の価格は約67,860ドルで、対応するオンチェーンの平均保有コスト(Realized Price)は約54,363ドルです。これは、もしMVRVがさらに1.0に回落すれば、価格はおおよそ54,000ドル付近に対応し、0.8~0.9の範囲に圧縮されると、価格はおおよそ43,000~49,000ドルに落ち着くことを意味します。したがって、現在のMVRVがより正確に反映しているのは「底が確認された」ではなく、市場が高い利益分配段階から利益が著しく圧縮され、徐々に歴史的な底値の評価区域に回帰している過程です。歴史的な経験を考慮すると、これは通常、ベアマーケットの中後期または底部構築初期の特徴により適合し、最終的な底打ちの状態ではありません。

図1. MVRV(出典:Glassnode)

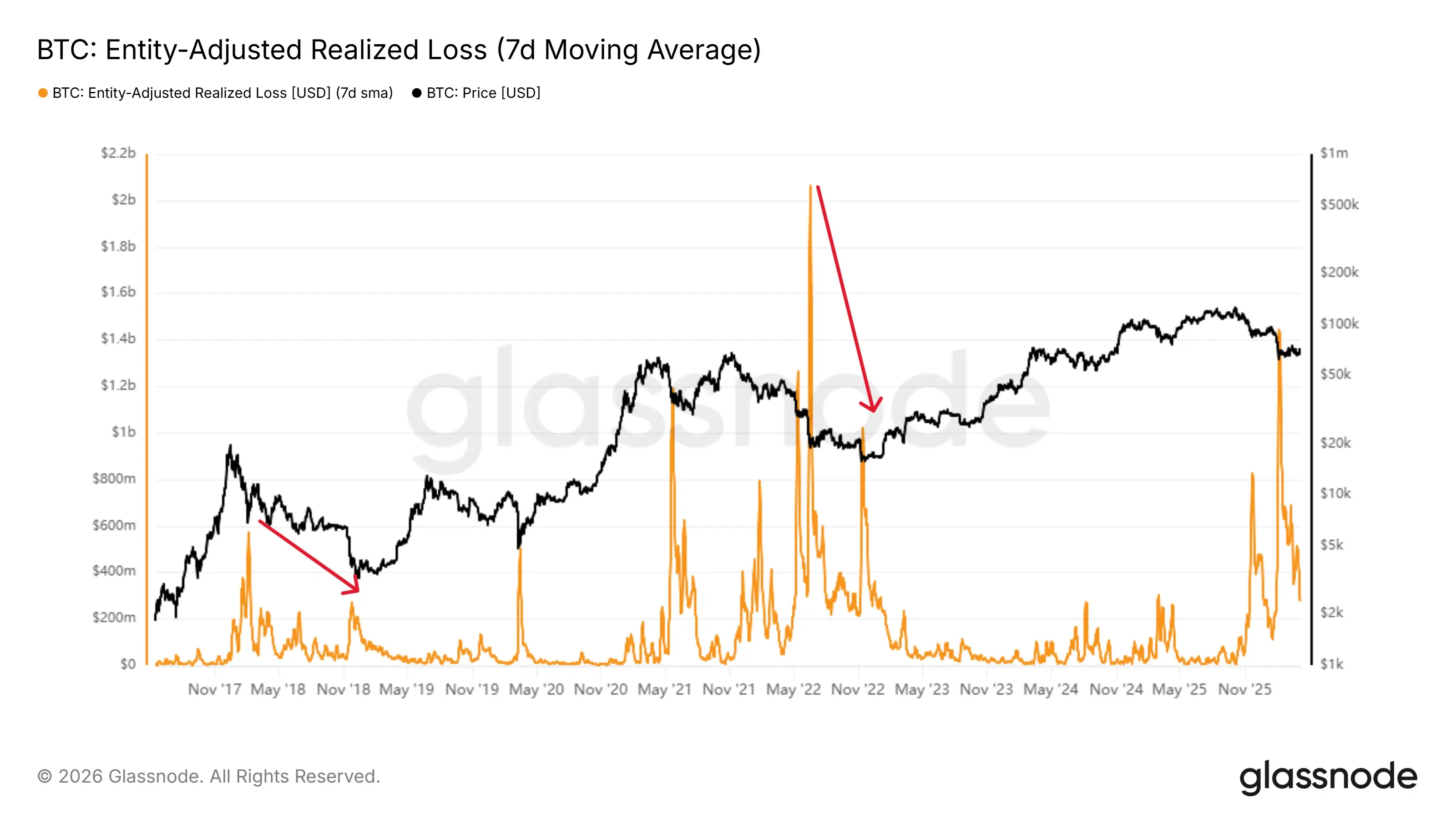

MVRVが描写する全体的な利益圧縮の背景の中で、さらに回答すべき重要な問題は、現在の市場の損失がすでに実際に実現されているか、つまり高コストコインの清算の進捗がどうなっているかです。これを測定するために、実際の投資家が損失状態での売却規模を測るために、エンティティ調整後のRealized Loss指標を導入できます。

未実現利益の圧縮に対応して、オンチェーンの実際の損失の実現も著しく拡大しています。Entity-adjusted Realized Lossは、オンチェーンの投資家がコインを移転する際に実際にロックされた損失の規模を測定し、市場の清算が「帳簿上の浮損」から「実際の売圧」に変化したかどうかをより直接的に反映します。現在のデータによれば、今回のrealized lossの高値は2026年2月7日に出現し、単日で約14.4億ドルに達し、歴史的な損失実現イベントに相当します;2022年6月のシステム的なデレバレッジ段階の約20.7億ドルの歴史的な極端なピークと比較すると、今回のピークの強度はその約70%に達しています。これは、今回の調整が単に評価の圧縮にとどまらず、明らかなコインの清算プロセスに入っていることを示しています。

しかし、動的な変化を見ると、現在のrealized lossは前回のピークから著しく回落しています。2026年3月22日現在、この指標は約3.73億ドル/日で、2月上旬のピークから約74%回落しています。これは、前回の最も集中したストップロスと受動的な売却段階がすでに発生した可能性があり、市場は激しい放出から高位の消化に移行していることを意味します。しかし、歴史的な分布で見ると、現在のrealized lossは全歴史の約96%分位、2018年以降の約92%分位に位置しており、損失の実現がピーク状態から脱却したとはいえ、依然として通常の水準を大きく上回っています。

さらに、歴史的な経験から見ると、底の最終形成には、売圧が衰退する特徴が現れるかどうかをさらに観察する必要があります。つまり、大規模な損失の放出を経た後、価格がさらに下落しても、realized lossはもはや同時に拡大せず、むしろ限界的に収束または背離することが見られます。このような構造は、高コストコインがほぼ清算され、市場が受動的なデレバレッジ主導の下落から、売圧の減少後の自発的な安定に移行していることを意味します。現在の段階において、realized lossがより正確に反映しているのは、前回の集中した売却圧力がピークから明らかに和らいでいるが、損失コインの清算プロセスはまだ終了していないということです。MVRVが大幅に回落したが、依然として過去のベアマーケットの最終的な底値の範囲を上回っていることを考慮すると、現在の市場はベアマーケットの中後期または底部構築段階の特徴により適合しています:清算が始まっていますが、底の最終確認は損失の実現がさらに収束し、価格構造の安定と共に現れるのを待つ必要があります。

図2. Entity-Adjusted Realized Loss(出典:Glassnode)

全体的に見ると、MVRVが反映する利益圧縮とRealized Lossが示す高強度の損失実現は、市場がもはや帳簿上の浮損の段階にとどまらず、実際の損失の放出と高コストコインの受動的な清算のプロセスに入っていることを示しています。これは、今回の下落の圧力が評価の回落から保有構造自体にさらに伝わっており、市場が「利益の圧縮」から「損失の消化」への移行を完了しつつあることを意味します。したがって、次の段階でより重要な観察の焦点は、損失が発生するかどうかではなく、売圧がさらに衰退し、コインがより安定した保有者に沈殿するかどうかです。

保有者の行動

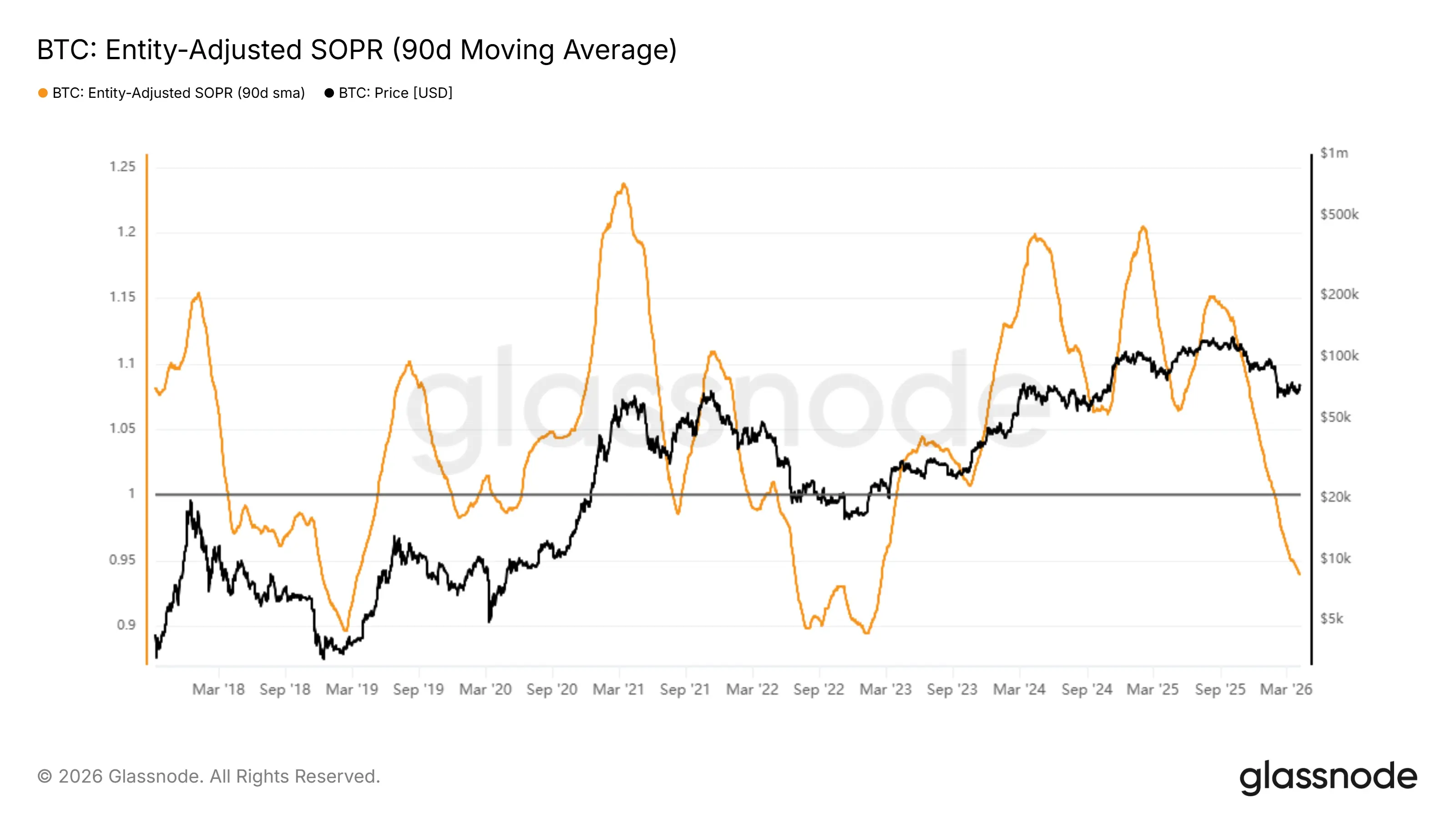

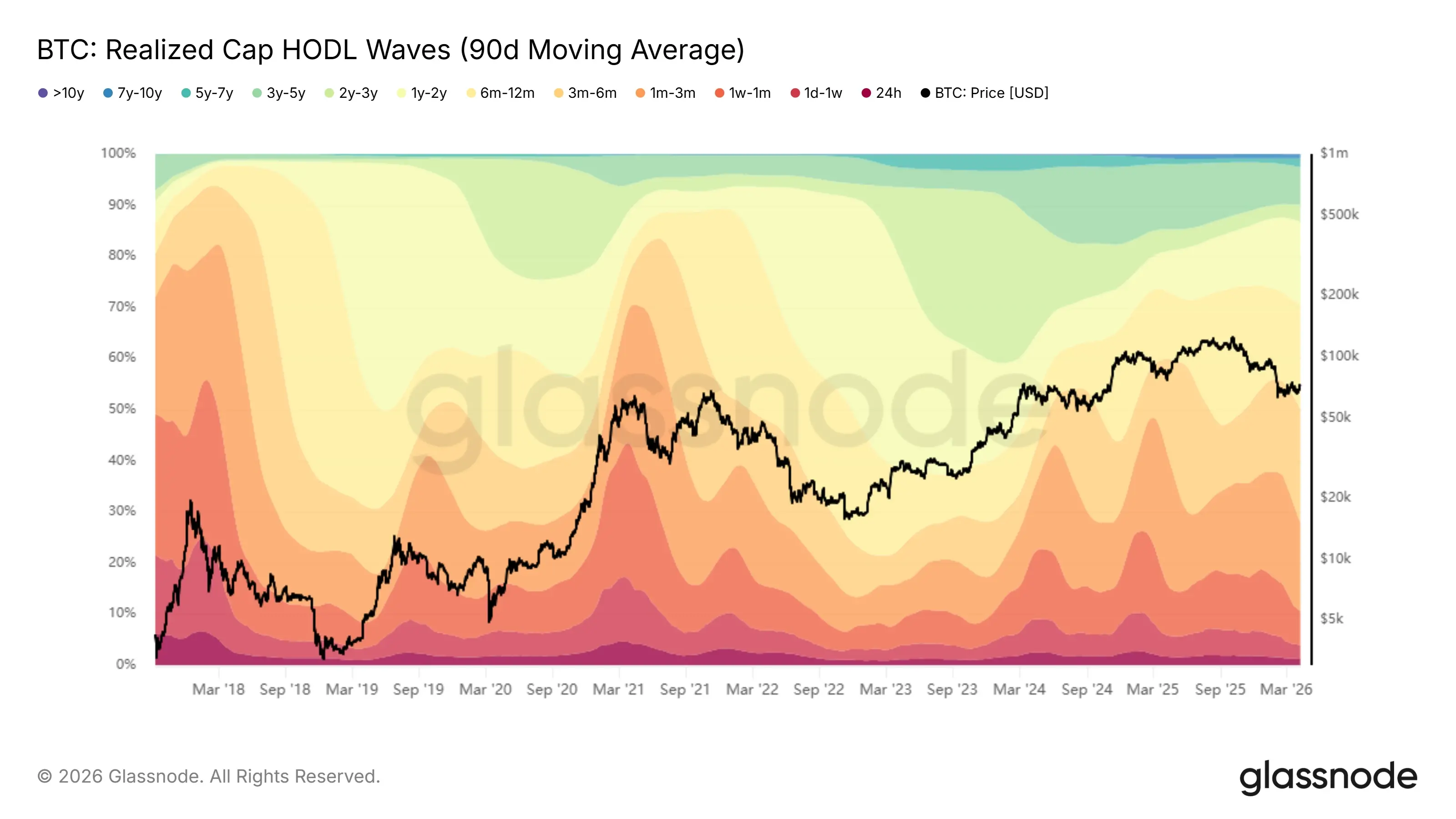

市場が実際の清算とコストのリセット段階に入ったことを確認した後、さらに回答すべき問題は、現在の市場の価格決定権が誰によって主導されているか、そして清算後のコインが効果的に沈殿しているかどうかです。これを測定するために、Entity-Adjusted SOPRとRealized Cap HODL Wavesを組み合わせ、行動と構造の二つの次元から市場を描写できます。

取引行動を見ると、Entity-Adjusted SOPRは最近1未満で持続的に運用されており、平滑化処理を施した後、徐々に下落する傾向を示しています。これは、現在の市場で発生している取引が依然として損失売却を主とすることを示しています。これは、前回の大規模な損失実現が発生したにもかかわらず、市場が受動的なストップロス主導の状態から完全には脱却しておらず、限界的な売圧が依然として短期資金によって駆動されていることを意味し、価格決定権はより忍耐強い保有者の手に移っていないことを示しています。

図3. Entity-Adjusted SOPR(出典:Glassnode)

コインの構造を見ると、Realized Cap加重のHODL Wavesは、短期コイン(1w--3m)の比率が依然として相対的に高い水準にあり、同時に1y--2yの範囲のコインが持続的に上昇しています。この構造は、前回の周期で高値で参入した投資家が、徐々に短期保有者から中長期保有者に転換していることを示しており、市場は顕著な再分配プロセスを経ています。しかし、歴史的なベアマーケットの底部と比較すると、長期コイン(1y+)の比率は極端に上昇しておらず、コインのロック程度は依然として不十分であり、市場構造は「沈殿プロセス」にあり、完全に安定した状態には至っていません。

図4. Realized Cap HODL Waves(出典:Glassnode)

SOPRとRealized Cap HODL Wavesの変化を総合的に見ると、市場は確かにコインの再分配段階に入っており、現在のより正確な状態は、短期資金の受動的な売却が依然として限界的な価格決定に影響を与えている一方で、中長期保有者が徐々にコインを吸収しているが、十分に安定した主導的地位を形成していないということです。言い換えれば、市場は「短期資金主導の受動的清算」から「長期資金主導のコイン沈殿」への移行を進めていますが、価格決定権の切り替えはまだ最終的には完了していません。

市場コストのリセット

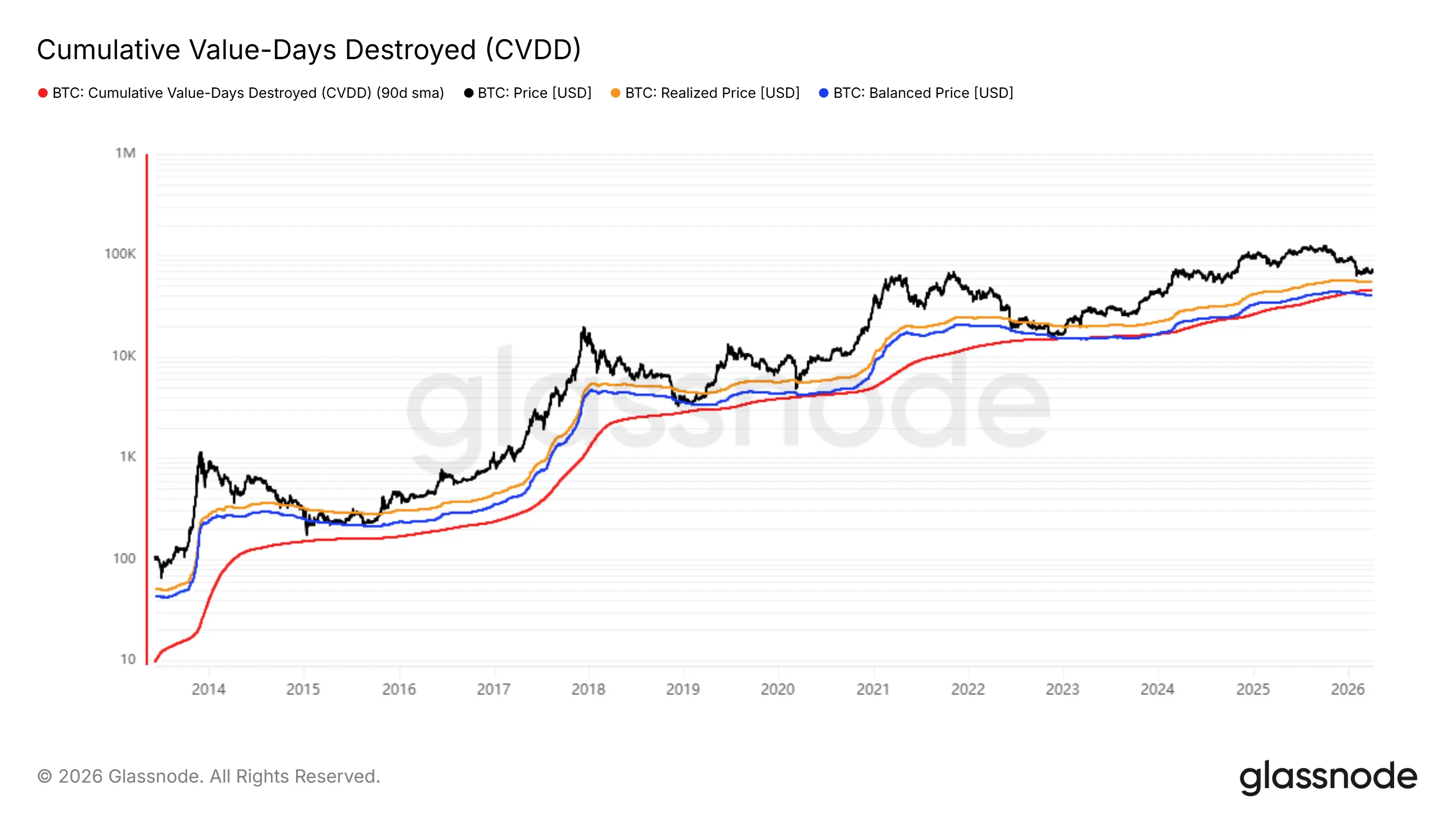

前述の利益構造、損失実現、コインの再分配などの次元から市場が清算推進段階に入ったことを確認した後、さらに回答すべき核心的な問題は、現在の価格が市場全体のコストと長期的な価値のアンカーに対してどの位置にあるか、そして価格決定が十分にリセットされているかどうかです。これを測定するために、Realized Price、Balanced Price、CVDDの三つの指標を導入し、コストと価値の二つの層面から市場を描写します。

図5. Realized Price、Balanced Price、CVDD(出典:Glassnode)

まず、Realized Priceは全市場の平均保有コストであり、最も直接的なコストのアンカーです。歴史的に、価格はベアマーケットの中後期にこの水準を下回り、広範な損失区域に入ることが多いです;また、ベアマーケットの後期には、価格は通常この水準の周りで反復的に振動し、市場が「持続的な損失」から「コストのリセット」へと移行していることを反映します。2026年3月22日現在、BTCの価格は約67,860ドルで、Realized Priceは約54,363ドルです。現在の価格はこのコストラインを約13,500ドル上回っており、対応するプレミアムは約24.8%です。これは、市場が高値から著しく回落し、全体的な利益空間が圧縮されているにもかかわらず、価格がまだ全市場の平均保有コスト付近に戻っていないことを意味し、コストリセットプロセスはまだ完了していないことを示しています。

次に、CVDDは長期保有者が蓄積したコインの年齢価値の変化を描写することで、市場に対してより長期的な資金の視点からの価値の受け皿を提供します。歴史的に、価格は複数の周期の底部段階でCVDDに対応する水準に明らかに回帰しており、長期コインが十分に移転された後、市場がより中長期的な配置価値の区域に入ることを反映しています。現在のCVDDは約45,420ドルで、現価格はこの水準を約22,440ドル上回っており、対応するプレミアムは約49.4%です。これは、価格が前回の高値から著しく下落したにもかかわらず、長期資金の価値のアンカーの観点から見ると、現在の市場は依然としてこの区域の上にあり、長期的な価値帯への十分な回帰が完了していないことを示しています。

さらに、Balanced Priceは市場が感情の清算と保有の再評価を経た後に対応する均衡価格と見なすことができ、深いベアマーケットの段階では、価格は通常この水準に収束し、時には短期間で下回ることもあります。これにより、最後の感情とレバレッジの清算が完了します。現在、Balanced Priceは約40,726ドルで、現価格はこれを約27,134ドル上回っており、対応するプレミアムは約66.6%です。Realized PriceやCVDDと比較すると、Balanced Priceは深い清算の状況下での均衡区域をより反映しており、現在の価格とその間にはまだ大きな距離が存在します。これは、市場が高評価の状態から著しく回落したが、真の意味での深い均衡区域にはまだ近づいていないことを示しています。

さらに、歴史的な底部段階と照らし合わせると、現在の位置がより明確に見えてきます。2015年のベアマーケットの底値では、価格はRealized Priceの約0.55倍、Balanced Priceの約0.71倍、CVDDの約1.11倍でした;2018年のベアマーケットの底値では、これらの比率はそれぞれ約0.70倍、0.89倍、1.10倍でした;2022年のベアマーケットの底値では、価格はRealized Priceの約0.78倍、Balanced Priceの約1.01倍、CVDDの約1.05倍でした。それに対して、現在の価格は依然としてRealized Priceの約1.25倍、Balanced Priceの約1.67倍、CVDDの約1.49倍です。これは、現在の市場が明らかに高いプレミアム状態から回落し、コストと価値のアンカーに向かって収束し始めているが、過去の典型的なベアマーケットの最終的な底値と比較すると、依然としてこれらの重要なアンカーの上で顕著に運行していることを示しています。

Realized Price、CVDD、Balanced Priceの三者が描写するコストと価値の区域を総合的に見ると、現在の市場は「価値区域への回帰の過程」に近いことがわかりますが、「価値区域内で均衡が完了している」わけではありません。言い換えれば、価格決定システムの重心は確かに下がっており、市場は長期的なコストと価値のアンカーを再評価する段階に入っていますが、量的な位置から見ると、価格は平均コスト、長期的な価値支援、そして深い均衡区域への十分な回帰をまだ完了していません。真の底の確認は、価格がこれらのアンカーにさらに圧縮され、その近くにより安定した運行構造を形成するのを待つ必要があります。

オンチェーンの活発度

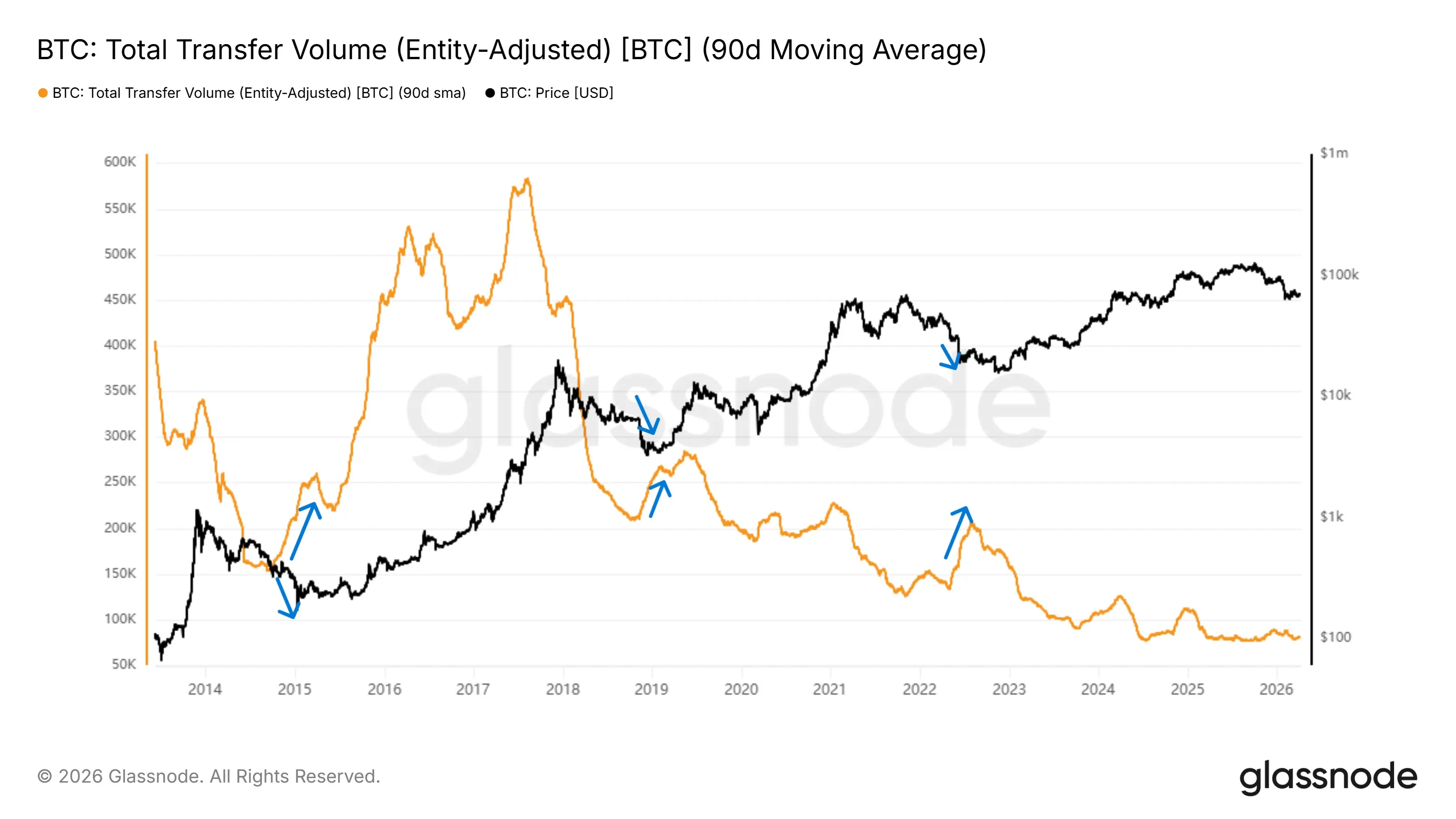

さらに注目すべきは、オンチェーンの実際の取引活動が反映する回転強度が、最終的な清算段階に入っているかどうかです。これを測定するために、エンティティ調整後のオンチェーン転送量(Entity-Adjusted Transfer Volume)を導入し、市場における実際の価値移転の規模の変化を測定します。

歴史的な経験から見ると、この指標は周期の中で比較的明確な段階的特徴を示しています:ベアマーケットの中後期には、価格が持続的に下落し、参加者が退出するにつれて、オンチェーン転送量は通常徐々に減少し、市場の活発度の収縮と資金参加意欲の減少を反映します。そして、ベアマーケットの後期、特に底部区域に近づくと、通常は一度または数度の明確な段階的な放量が現れ、大量のコインが短期間で移転されます。このような「集中換手」は通常、恐慌的な売却、受動的なデレバレッジ、そして長期保有者と新しい資金との再分配に対応し、市場が最終的な清算を完了する重要な指標です。

現在の周期を観察すると、オンチェーン転送量は全体的に歴史的に相対的に低い水準にあり、市場が顕著に冷却されていることを示していますが、歴史的な底部段階に対応する顕著な放量の特徴はまだ観察されていません。これは、前述の損失実現とコインの再分配がすでに発生しているにもかかわらず、オンチェーンの価値移転は「最後の集中放出」を経験していないことを意味します。言い換えれば、現在の市場は清算後の中後期段階に近いが、最終的な換手の底部段階には達していません。

オンチェーンの活発度が現在示している重要な点は、市場がすでに冷却されているかどうかではなく、最終的な意味でのコインの換手がまだ現れていないということです。損失の実現、コインの再分配、コストの回帰がすでに展開されているが、オンチェーンの価値移転は歴史的な底部段階で一般的に見られる集中放量の特徴を示していないため、市場はまだ恐慌的な放出、資金の受け皿、そして保有の再構築が共同で推進する最後の大規模なコイン換手を完了していません。今後この信号が現れれば、底部構築が「プロセスの推進」から「段階の完了」に移行する可能性が高まります。

図6. 総転送量(Entity-Adjusted)

結論:周期位置の判断、価格範囲と潜在的な進化パス

前述の利益構造、損失実現、保有者の行動、コスト構造、そしてオンチェーンの換手強度などの複数の次元からの分析を総合すると、現在の市場がどの周期位置にあるかについて比較的一貫した判断を形成できます。まず、MVRVとrealized lossの組み合わせから見ると、市場は単純な帳簿上の損失段階から実際の損失実現とデレバレッジのプロセスに入っており、高コストコインは今回の下落の中で比較的十分に清算されています。次に、SOPRとRealized Cap HODL Wavesが反映する行動と構造の特徴から見ると、コインは顕著に再分配されていますが、短期資金がある程度取引を主導しており、長期保有者の主導的地位はまだ完全には確立されておらず、市場構造は「流動」から「沈殿」への移行段階にあります。

さらに、コスト構造の観点から見ると、現在の価格はRealized Price、Balanced Price、CVDDが描写する価値区域に著しく収束しており、市場が高評価の状態からコストと価値のアンカーへの回帰プロセスを徐々に完了していることを示しています。しかし、現在の価格は依然として上記のコストと価値の区域を大きく上回っており、市場は最終的な均衡段階にはまだ入っていないことを示しています。同時に、オンチェーン転送量は低位にありますが、歴史的な底部段階の典型的な集中放量の特徴は現れていないため、市場はまだ最後の大規模なコイン換手を経験していません。

このフレームワークの中で、現在の市場はベアマーケットの中後期の典型的な特徴により適合しています:清算が著しく進行しており、コストが徐々にリセットされ、コインが再分配からロックへの移行段階にありますが、底はまだ最終的に確認されていません。コスト区域の歴史的なパフォーマンスを考慮すると、今後価格がさらに下探しをする場合、その潜在的な底部区域は$45000から$53000の範囲にある可能性があり、この範囲は長期資金が系統的に受け皿を始める位置に対応するかもしれません。歴史的な周期の経験から見ると、市場の底部は通常単一の価格点ではなく、この価値区域内で一定期間反復的に振動し、感情の清算、供給と需要の再バランス、そしてコインの最終的なロックを完了します。

時間の次元において、過去の周期は、大規模な損失の実現から最終的な底部形成まで、通常は数ヶ月(4〜7ヶ月)の振動と構造調整のプロセスを経ることを示しています。したがって、現在の段階では、市場は底部構築の初期段階に入っている可能性が高く、今年の夏には底部が構築されると予想されます。今後注目すべき信号には、realized lossの限界的な衰退、SOPRの1付近への安定した回帰、長期コインの比率のさらなる上昇、そしてオンチェーンの換手強度の段階的な放大などが含まれます。これらの信号が徐々に共鳴すれば、市場は供給の収縮と価値の再評価によって新たな上昇段階に入る可能性が高まります。

関連プロジェクト

最新の速報

ChainCatcher

Apr 12, 2026 02:36:53

ChainCatcher

Apr 11, 2026 23:56:47

ChainCatcher

Apr 11, 2026 23:28:20

ChainCatcher

Apr 11, 2026 23:01:55

ChainCatcher

Apr 11, 2026 22:22:42