オンチェーン貸出市場の深層レポート:オフチェーン信用がオンチェーン清算に出会うとき

4月 16, 2026 17:06:23

一、定義の進化:暗号レバレッジツールから主流金融インフラへ

オンチェーン貸付は新しいものではありません。2020年にCompoundが流動性マイニングメカニズムを導入し、DeFiをオタクの圈から一般の視野へと引き上げ、「DeFiの盛夏」の幕開けを迎えました。当時のオンチェーン貸付は本質的に暗号ネイティブの高レバレッジツールであり、ユーザーは過剰担保の暗号資産を使って流動性を得て、その流動性を収益アグリゲーターや流動性提供に投入し、伝統的金融の数倍の年利を追い求めていました。このモデルはブル市場環境下でスムーズに機能しましたが、2022年のTerra/Luna崩壊やFTX破産による連鎖反応は、超高担保率と連鎖清算の脆弱性を露呈しました。2年間のベア市場を経て、オンチェーン貸付は「レバレッジツール」から「配置インフラ」への重要な転換を遂げました。この転換の推進力は三つの要因から来ています。一つは規制環境の改善です。MiCAフレームワークがEUで実施され、SECがETFを徐々に認めることで、伝統的資金がオンチェーンの世界に入るための一部のコンプライアンス障壁が取り除かれました。二つ目はRWA資産のオンチェーン化の波です。米国債、トークン化された企業債、不動産収益権などの実際の資産がオンチェーン貸付のコア担保品となり、オンチェーン貸付の資産構造とユーザープロファイルを変えました。三つ目は金利市場化の探求です。最初の純浮動金利から固定金利契約(Notional、Yield Protocolなど)を経て、混合金利体系(Pendle)に至るまで、オンチェーン金利の価格設定メカニズムは成熟し、伝統的金融市場との接続が始まりました。

2026年初頭までに、オンチェーン貸付市場の資産分類は明確な三層構造を形成しました。最下層はUSDC、DAI、USDTを代表とするステーブルコイン貸付で、これは市場規模が最大でリスクが最もコントロールしやすい分野であり、典型的なLTVは80%-90%に達します。中間層はETH、BTCなどの主流暗号資産を担保とするボラティリティ資産貸付で、LTVは通常50%-70%に制御され、価格の激しい変動による清算リスクに対応します。最上層はRWA資産担保貸付で、トークン化された米国債(Ondo FinanceのOUSG)、企業信用(Maple Financeのプライベート債)、不動産収益権などが含まれ、この分野はオンチェーン貸付の新たな成長エンジンとなり、特にコンプライアンス資金の入口を求める機関投資家に好まれています。地域分布を見ると、オンチェーン貸付のユーザー構造は深刻な変化を遂げています。アジア市場は個人投資家とアービトラージャーが主流で、高レバレッジと複雑な戦略を好みます。一方、欧米市場では明らかな機関化の傾向が見られ、コンプライアンスの保管、KYC検証、監査の透明性に対する要求が高まっています。このようなユーザー構造の分化は、異なる地域のプロトコルの機能設計の優先順位に直接影響を与えています。

二、競争構造:一強多弱と技術路線の分化

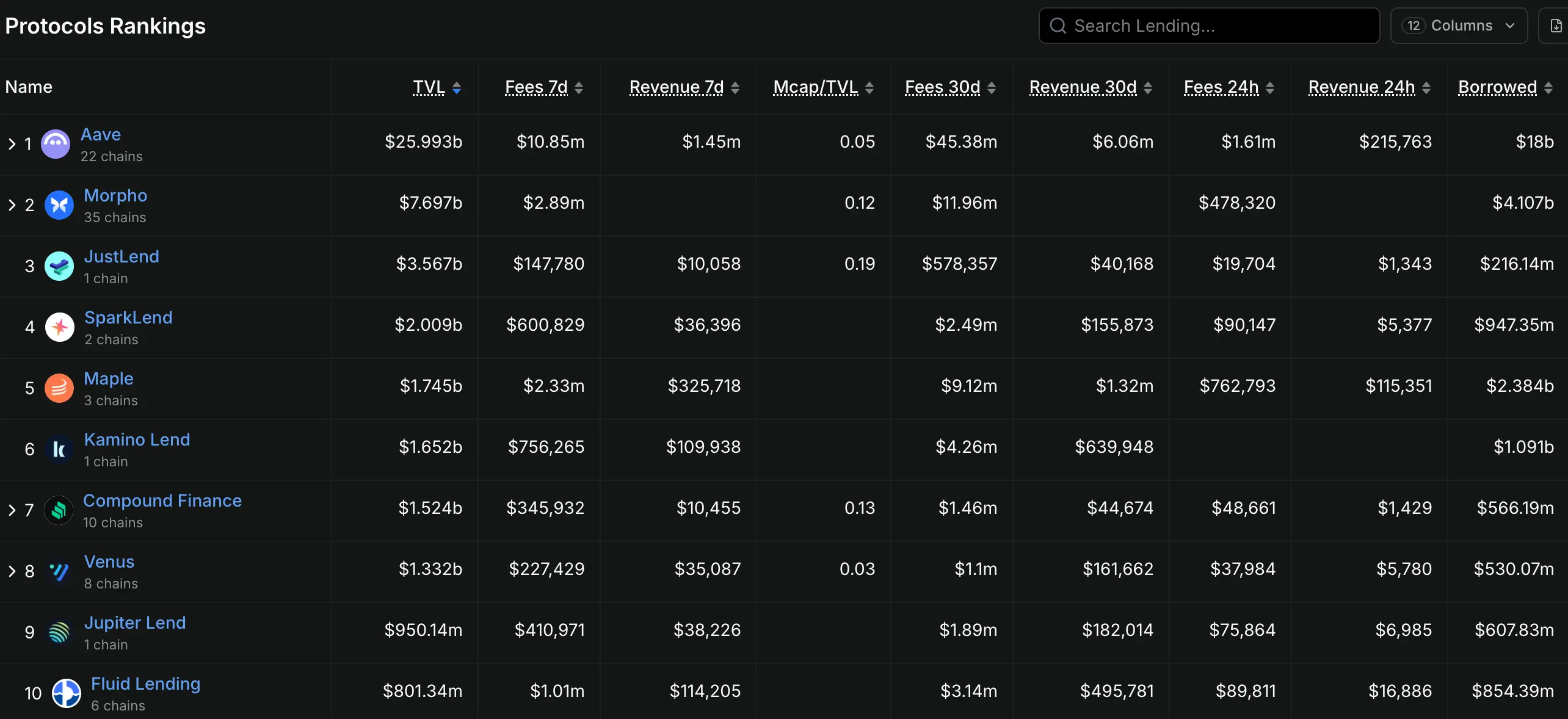

オンチェーン貸付市場の競争構造は典型的な「一強多弱」の特徴を示しています。Aaveは約329億ドルのTVLで絶対的な主導権を握っており、この数字は第二位のCompound(TVL約26億ドル)を十倍以上上回り、貸付セクター全体のTVLの50%以上を占めています。しかし、Aaveの競争優位はネットワーク効果やブランド認知から来るものではなく、持続的な技術の進化とエコシステムの拡張能力にあります。Aave V1の浮動金利モデルから、V2で導入された信用委託とフラッシュローン、V3のポータルクロスチェーン流動性と隔離モードに至るまで、Aaveの各世代の製品は市場の痛点を的確に捉えています。V4バージョンは2026年中頃にリリースされ、クロスチェーン清算能力と機関レベルのコンプライアンスフレームワークをさらに強化する予定です。Aaveの影に隠れて、いくつかの差別化されたプロトコルが自らの生存空間を模索しています。Morpho Labsは独自の進化の道を歩み、最初はAAVEとCompoundの最適化レイヤー(P2Pマッチングによる資本効率の向上)としてスタートし、後に独立したMorpho Blue(オラクルなし、ガバナンスなしの貸付)とMorpho Vaults(専門のリスクプランナーが管理する収益戦略)を徐々に発展させ、「最適化レイヤー」から「独立プロトコル」へと変貌を遂げました。Spark FinanceはMakerDAOのDSR(DAI貯蓄率)エコシステムを基に、ステーブルコイン貸付分野で堅固なユーザーベースを築き、Aave V3との技術的協調により機関の参入の重要な通路となっています。

技術路線を見ると、オンチェーン貸付プロトコルは三つの路線に沿って分化しています。第一の路線は「流動性の集約」ルート(P2Pool)で、代表的なプロトコルにはAave、Compound、Kamino Financeが含まれ、その核心理念は貸し手の資金を共有プールに集約し、アルゴリズムに基づいて利用率に応じて金利を動的に調整し、資金の効率的な配置を実現することです。この路線の利点は流動性が豊富で、ユーザー体験がシンプルであることですが、欠点は資本効率が相対的に低い(貸し手が借り手と直接条件を交渉できない)ことです。第二の路線は「P2Pマッチング」ルートで、代表的なプロトコルにはNotional FinanceとMyso Financeがあり、その核心理念は貸し手と借り手に直接マッチングの機会を提供し、固定期間、固定金利の貸付体験を実現することです。この路線は金利の安定性において優位性がありますが、流動性は相対的に不足しており、明確な資金使用計画を持つ借り手に適しています。第三の路線は「無許可プール」ルートで、代表的なプロトコルにはEuler Finance(V2バージョン)とAjna Financeがあり、その核心理念はプロトコルのリスク管理権を完全に市場に委ねることです。オラクルによる価格供給やガバナンス投票がなく、借り手と貸し手が自らパラメータを設定し、リスクを自己負担します。この路線はより高い分散化の程度を持っていますが、ユーザー教育コストや潜在的なスマートコントラクトリスクが高まるという課題も抱えています。

三、核心リスク:清算、信用、クロスチェーンの三重のジレンマ

オンチェーン貸付のリスクマップは伝統的金融よりもはるかに複雑です。銀行システムとは異なり、オンチェーンプロトコルには預金保険も中央銀行の最後の貸し手も規制機関のウィンドウガイダンスもありません。危機が訪れると、清算メカニズムが唯一の価格発見メカニズムとなり、この「無情な機械化」は市場の恐慌時に下落幅を拡大することがよくあります。清算の滝はオンチェーン貸付における最も典型的なシステミックリスクです。2020年3月12日の「ブラックサーズデー」では、イーサリアムの価格が1日で37%暴落し、MakerDAOは大規模な清算を引き起こしました。流動性不足のため、清算オークションではゼロ価格での取引が発生し、ETH担保の実際の清算価格は市場価格の50%-60%に過ぎませんでした。類似の事件は2022年5月のUST/LUNA崩壊時にも再び発生し、AaveとCompoundの複数の高レバレッジポジションが強制清算され、市場の売り圧力をさらに悪化させました。清算の滝リスクに対処するため、各プロトコルは異なる戦略を採用しています。Aave V3は「効率モード」を導入し、借り手が特定の資産に対して担保効率を最適化できるようにしました。隔離モードは高リスク資産を独立したプールに置き、単一資産のリスクが全体のプロトコルに波及するのを防ぎます。Ajna Financeはオラクルを完全に排除し、担保と債務の需給関係を自動的に価格設定し、価格発見の責任を完全に市場に委ねています。

信用デフォルトリスクはオンチェーン貸付の第二のジレンマです。過剰担保の「機械的実行」モデルとは異なり、無担保または不足担保のオンチェーン信用貸付は天然に評価の難しさを抱えています。GoldfinchとMaple Financeは、オフチェーンのKYC検証とオンチェーン決済のハイブリッドモデルを採用し、現実世界の信用評価機関(Blackstone Credit Partners、Van Eckなど)によって借り手にスコアを付け、オンチェーンの情報の非対称性の問題を解決していますが、この「中央集権的な裏付け」はDeFiの無許可の精神と根本的な矛盾があります。2022年11月、暗号取引機関Orthogonal Tradingがデフォルトを宣言し、Maple Financeプラットフォームに約3600万ドルの不良債務を残しました。この事件は、オンチェーン信用貸付の脆弱性を露呈しました。借り手が個人ではなく機関である場合、その資産配置とリスク管理能力はまちまちであり、「信用評価」の信頼性が疑問視されます。より深い矛盾は、オンチェーン信用貸付が去中心化の世界で伝統金融の信用評価システムを複製しようと試みていることですが、この道は規制コンプライアンス(GDPR、KYC/AML)とオンチェーンの匿名性との間に内在する緊張を抱えています。ユーザーのプライバシーを保護しつつ、効果的な信用評価メカニズムを構築することが、オンチェーン信用貸付の長期的な発展の核心的な課題となるでしょう。

クロスチェーンの安全性は第三のジレンマです。Aaveのポータル機能、Morphoのクロスチェーン展開、Ajnaのマルチチェーン拡張------トッププロトコルのクロスチェーン戦略は、オンチェーン貸付の境界を単一チェーンからマルチチェーンエコシステムへと推進しています。しかし、クロスチェーン拡張がもたらす複雑さは安全リスクを倍増させます。2022年のRonin Bridge攻撃(損失6.25億ドル)やHarmony Horizon Bridge攻撃(損失1億ドル)は、クロスチェーンブリッジの安全性の脆弱性がDeFiエコシステムにどのように波及するかを明らかにしました。AaveのV3プロトコルがBNBチェーン、Avalanche、Arbitrumなどのチェーン上の資産をその貸付プールに取り込む際、これらの資産は実際にはクロスチェーンブリッジを通じてクロスチェーン移転を完了する必要があり、クロスチェーンブリッジの安全性はしばしば各チェーン自体よりも劣ります。さらに厄介なのは、クロスチェーン資産の価格オラクルへの依存性です。あるチェーン上のオラクルに異常や遅延が発生した場合、そのチェーン上でその資産を担保とするポジションは適時に清算できないリスクに直面する可能性があります。この「樽の効果」は、オンチェーン貸付プロトコルの全体的な安全性が、その拡張先のすべてのチェーンの中で最も脆弱な部分に依存していることを意味します。投資家にとって、プロトコルのクロスチェーン拡張戦略とブリッジの安全性に注目することは、プロトコルの長期リスクを評価するための重要な次元です。

四、革新のトレンド:固定金利、RWA、機関化の波

リスクが多いにもかかわらず、オンチェーン貸付の革新エンジンは決して停止しません。2024年から2026年にかけて、三つの力がこの分野のゲームルールを再構築しています。第一の力は固定金利貸付の突破です。伝統的なP2Poolモデルは本質的に浮動金利であり、金利は資金プールの利用率に応じて動的に調整され、借り手は市場金利が急上昇する際に利息コストの急増に直面する可能性があります。安定した資金調達コストを求める企業や機関にとって、この不確実性は受け入れられません。Notional Financeは固定期間、固定金利の貸付商品を初めて導入し、借り手がローンを作成する際に今後12ヶ月またはそれ以上の期間の金利をロックすることを可能にし、貸し手は関連する収益証券(fCash)を購入することで期間をマッチさせます。Pendle Financeは別のアプローチを取り、収益権をトークン化し、資産の将来の収益を「元本トークン」(PT)と「収益トークン」(YT)に分割し、貸し手はPTを購入することで確実な収益をロックし、同時に金利変動リスクを投機を希望するYT保有者に移転します。この二つのルートは共にオンチェーン金利市場化の価格設定プロセスを推進しています。

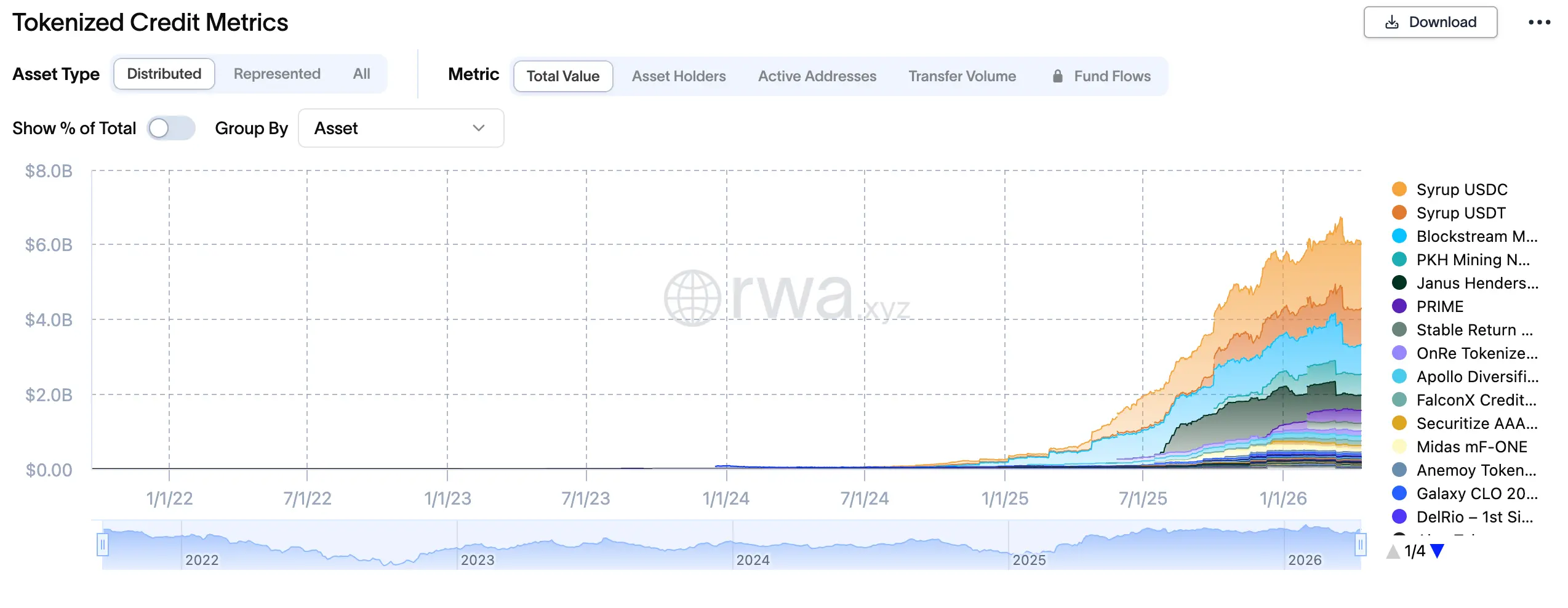

第二の力はRWA貸付の爆発的な成長です。2024年初頭、BlackRockのトークン化ファンドBUIDLの規模は50億ドルを突破し、Ondo FinanceのOUSG(米国債収益トークン)の規模は10億ドルを突破しました。これらのコンプライアンス資産は、オンチェーン貸付プロトコルにコア担保品として導入され始めました。ETH、BTCなどの暗号資産の激しい変動と比較して、米国債は低いボラティリティ、良好な流動性、コンプライアンスの三重の利点を持ち、機関資金がオンチェーン貸付に入るための「グリーンルート」となっています。Maple Finance、Pendle、Flux Financeなどのプロトコルは、トークン化された米国債を担保として貸付をサポートしており、ユーザーは米国債ポジションを使って流動性を得ることができ、同時に米国債の収益を保持します。AaveはV4バージョンでRWA資産向けの「機関市場」(Horizon Institutional Market)を特別に設計し、SECフレームワークに登録されたコンプライアンス借り手にオンチェーン貸付サービスを提供します。2026年初頭までに、オンチェーンRWA貸付の規模は185億ドルを突破し、2027年までに500億ドルを超えると予測されています。

第三の力は機関化の波の加速です。DeFiの原住民が好む匿名性、無許可、複雑な戦略とは異なり、機関資金の要求はコンプライアンス、監査可能、リスクコントロールです。Centrifuge、RWA.xyzなどのRWA貸付プラットフォームは、機関のニーズを満たす製品フレームワークを特別に設計しています。KYC/AML検証、オフチェーン信用評価、保管銀行の清算、規制報告------これらの伝統金融のインフラが「移植」されてオンチェーンに導入されています。より深い変革は、機関の参入がオンチェーン貸付のゲーム構造を変えていることです。伝統的なDeFiプレイヤーはレバレッジ、フラッシュローン、アービトラージ戦略を利用してプロトコルの価値を搾取することに慣れていますが、機関資金は「保有-貸付-再保有」の保守的な戦略を好みます。この戦略の違いは、貸付プロトコルの資金構造と金利曲線に根本的な変化をもたらすでしょう。より多くの長期ロック資金、より安定した金利レベル、より低い投機的清算が実現されます。プロトコルにとって、機関ユーザーにサービスを提供しつつ、個人投資家の流動性を失わないようにすることは、長期的にバランスを取る必要がある難題です。

五、参加戦略:三つの価値の手がかりとリスクの警告

オンチェーン貸付分野に注目する投資家や業界関係者にとって、現在の市場は三つの明確な価値参加の手がかりを提供しています。第一の手がかりはAaveエコシステムの延伸投資です。AAVEトークンを直接保有することに加えて、Morpho Labs(Aaveの最適化レイヤーとして独立プロトコルであり、Morpho Blueがオラクルなしの貸付の新しいパラダイムを構築中)、Spark Finance(MakerDAOと深く統合されたステーブルコイン貸付プロトコルで、DSRエコシステムの拡張から恩恵を受ける)やAave V4のアップグレードによる新機能(機関市場、クロスチェーン清算など)に注目することは、リスク調整後のリターンがより高い選択肢です。歴史的データによれば、Aaveが重大なバージョンアップを発表したり、TVLが歴史的な新高値を記録したりするたびに、AAVEトークンはしばしば顕著な超過リターンを迎えます。

第二の手がかりはRWA貸付分野のベータ機会です。Ondo Finance(OUSG)、Maple Finance(機関信用)、Centrifuge(実物資産ファイナンス)は、異なるRWAへの切り口を持つ三つのプロトコルです。Ondoの強みはBlackRockのBUIDLファンドとの深い統合とコンプライアンス米国債の安定した収益源にあります。Mapleの強みは、既に実在の機関借り手(Coinbase Ventures、Framework Venturesなど)との信用プロファイルを構築していることです。Centrifugeの強みは、実物資産ファイナンスの実際の需要と比較的低いデフォルト率にあります。RWA分野へのエクスポージャーを求める投資家には、分散配置戦略を採用し、単一プロトコルのブラックスワンリスクを避けることをお勧めします。

第三の手がかりは固定金利革新プロトコルの構造的機会です。Pendle FinanceとNotional Financeは、異なる固定金利の道を代表しています。Pendleは収益権のトークン化を通じて「収益分離」を実現し、DeFiのレゴ論理を理解する上級ユーザーに適しています。Notionalは伝統的な固定期間ローンを通じて「金利ロック」を実現し、安定性を求める機関ユーザーにより適しています。注目すべきは、PendleのTVLが2024年に10倍の成長を遂げ、1億ドル未満から10億ドル以上に拡大したことです。そのYTトークンの高ボラティリティもアービトラージや投機戦略にスペースを提供しています。

機会を追求する一方で、三つのリスクに重点を置く必要があります。第一はスマートコントラクトリスクです。貸付プロトコルのTVL規模は、ハッカー攻撃の高価値ターゲットとなります。2023年にEuler Financeが攻撃されて1.97億ドルの損失を被った事件は、トッププロトコルでさえ未発見の契約の脆弱性が存在する可能性があることを警告しています。第二は流動性集中リスクです。特定の担保(stETHやLidoのステーキングETHなど)があるプロトコルのTVLに対して過度に高い割合を占めると、その担保の極端な変動がシステミックな清算を引き起こす可能性があります。第三は規制政策リスクです。オンチェーン貸付プロトコルの「無許可貸付」機能は、規制機関によって未登録証券の発行や違法な資金調達行為と見なされる可能性があり、特に米国やEUのMiCAフレームワークの下では、コンプライアンスコストが大幅に上昇します。配置比率については、オンチェーン貸付のエクスポージャーを全体のDeFi配置の20%-30%に制御し、複数回の監査を経て、TVLが堅実で、チームの背景が透明な成熟したプロトコルを優先的に選択することをお勧めします。

六、結論:インフラの価値と投資のタイミング

オンチェーン貸付はDeFi分野で「インフラ」の定義に最も近いトラックです。それは永続的な契約のように極端なレバレッジを追求せず、流動性マイニングのようにトークンインセンティブに依存する虚偽の繁栄でもなく、NFT市場のように周期的にゼロになる資産の荒廃にも直面していません。それは、実際の資金調達ニーズ、安定した利息収入、そして徐々に構築される機関の信頼に根ざした価値を持っています。643億ドルのTVLの背後には、無数の個人と機関の資金調達、預金、リスク管理行動があり、この「草の根金融」の規模効果はDeFiの最も素朴でありながら最も強力な価値主張です。未来を展望すると、オンチェーン貸付の投資のタイミングは「概念検証期」から「機関受容期」へと移行しています。RWA資産の流入、機関市場の設立、コンプライアンスフレームワークの整備が進む中、このトラックは暗号の原住民の遊び場から伝統金融の延長戦場へと変わりつつあります。この転換過程において、「DeFiネイティブの革新」と「機関のコンプライアンスニーズ」のバランスをうまく取ることが、各プロトコルの興亡を決定する鍵となるでしょう。長期投資家にとって、オンチェーン貸付トラックは戦略的な配置に値し、コアポジションはAaveエコシステムのコア資産に焦点を当て、サテライトポジションはRWAや固定金利革新のアルファ機会に適度に参加し、同時にスマートコントラクトリスクに対する敬意とポジション管理の規律を保持することが重要です。

最新の速報

ChainCatcher

Apr 16, 2026 20:30:51

ChainCatcher

Apr 16, 2026 20:25:47

ChainCatcher

Apr 16, 2026 19:57:04

ChainCatcher

Apr 16, 2026 19:55:52

ChainCatcher

Apr 16, 2026 19:53:25